– Aktienanalyse

– Aktienanalyse

Disclaimer: Die Informationen auf dieser Website stellen keine Anlageberatung oder Empfehlung zum Kauf oder Verkauf von Wertpapieren dar. Sie dienen allein der persönlichen Information. Sie geben ausschließlich die subjektive Meinung des Autors wieder. Diese mag weder frei von Fehlern noch für jeden Investor geeignet sein. Deshalb fordern wir den Leser explizit auf, eigene Überlegungen anzustellen, bevor er an der Börse aktiv wird. Sollte der Leser sich Inhalte dieser Website zu eigen machen oder etwaigen Ratschlägen folgen, so ist er sich bewusst, dass er eigenständig handelt und für sein Tun selbst Verantwortung trägt. Eine Haftung, auch im Einzelfall, ist ausgeschlossen. Der Handel mit Wertpapieren unterliegt immer gewissen Risiken, bis hin zum Totalverlust des eingesetzten Kapitals. Trotz sorgfältiger Recherchen übernehmen weder der Autor noch vermoegenlernen.de Haftung für die Vollständigkeit oder Richtigkeit der Inhalte.

Unternehmen:

WWZ AG, Zug (Schweiz)

ISIN:

CH1102090151

erstellt von:

Thorbjörn Karp

erstellt am:

30.11.2022

Autor besitzt Aktien am analysierten Unternehmen:

ja

Kurs:

CHF 1.105,00

verwendete Quellen:

Geschäftsbericht per:

Quartalsbericht per:

1. Geschäftsmodell

Ist das Geschäftsmodell nachvollziehbar, plausibel und zukunftsfähig?

Welche Chancen und Risiken birgt es?

Was ist meine persönliche Einschätzung zu diesem Geschäftsmodell?

1.1 Steckbrief

Kurzer Überblick über das Unternehmen

(Geschäftsgegenstand, Unternehmensgeschichte, Unternehmensstruktur, Eigentümer, Geschäftsführung, Besonderheiten)

Unternehmensgeschichte:

1878: Gründung Wasserversorgung Zug (Einführung Wasserversorgung)

1890: Übernahme Gasanstalt Zug (Straßenbeleuchtung)

1892: Gründung Wasserwerke Zug Aktiengesellschaft (Einführung Stromversorgung)

1973: Einführung Kabelfernsehen

1990: Einführung Erdgas

1998: Einführung Internet

2003: Einführung digitales Fernsehen

2005: Einführung Telefonieren via Kabelnetz

2010: Erster Wärmeverbund (Holzwärmeverbund Menzingen)

2011: Übernahme der Telcom Cablenet AG (Bau und Betrieb von Kabelnetzen)

2012: Bündelung Telefonieangebote mit weiteren regionalen Versorgern im Gemeinschaftsunternehmen „Quickline“; Einführung Mobiltelefonie

2013: Erwerb 51%-Anteil an sasag Kabelkommunikation AG (Telekommunikation i.W. in den Kantonen Schaffhausen und Thurgau)

2014: Einführung Cloud-Dienste

2016: Umfirmierung in WWZ AG

2017: Baustart Wärme-/Kälteverbund Circulago; Übernahme Heizungsmacher AG (Vertrieb von Wärmepumpen in der Deutschschweiz)

2018: Erste öffentliche Kfz-Schnellladestation

2020: Fertigstellung erste Versorgungscluster Circulago

2021: Baustart Wärmeverbund Ennetsee

Unternehmensstruktur:

Ober- und Holdinggesellschaft:

- WWZ AG (WWZ): Beteiligungen, Liegenschaften, Finanzmittel

Strom, Gas, Wasser, Wärme & Kälte:

- WWZ Energie AG (100%): operativ tätige Gesellschaft, in der das Personal angestellt ist, Betrieb Kleinwasserkraftwerke an der Lorze, Beschaffung Energie am Markt

- WWZ Netze AG (100%): Hält und betreibt Wassergewinnungsanlagen und Verteilanlagen für Wasser, Gas und Strom

- Heizungsmacher AG (100%): Ersatz alter Heizungen durch strombetriebene Wärmepumpen

- Multi Energy Zug AG (50%): Bau und Betrieb des „Multi Energy Hub“ in Zug (ehemaliges Industrieareal, zukünftig Wohnungen und Geschäftsimmobilien) als Gemeinschaftsunternehmen mit dem Immobilieneigentümer

- Erdgas Zentralschweiz AG (35%): Gemeinschaftsunternehmen zur Beschaffung von Erdgas

Telekom:

- WWZ Telekom Holding AG (100%): Subholding für die Telekomaktivitäten der WWZ

- WWZ Telekom AG (100%): operatives Geschäft im Bereich Telekom (Bau und Betrieb Glasfasernetz, Internet, Fernsehen, Telefonie, Datenservice)

- Telcom Cablenet AG (100%): Bau und Betrieb von Glasfasernetzen für WWZ und Dritte

- sasag Kabelkommunikation AG (sasag, 51%): Telekomdienstleistungen i.W. in den Kantonen Schaffhausen und Thurgau

- Quickline Holding AG (24%): Produktanbieter für Telekomdienstleistungen; Gemeinschaftsunternehmen diverser i.W. zentralschweizer Versorgungsunternehmen

- Digital Cable Group AG (28%): Gemeinschaftsunternehmen zur Aufbereitung von Fernsehsignalen für das Kabelnetz

Sonstige:

- Diverse andere Beteiligungen, u.a. 0,9% an der Alpiq Holding AG (Stromproduktion und -handel)

Eigentümer:

- ca. 70%: rd. 4.600 private Aktionäre, vornehmend zugleich auch Kunden der WWZ; mit 8,68% (Stand 2016; neuere Informationen liegen dem Autor nicht vor) aber auch UBS Clean Energy Infrastructure Switzerland AG (Investitionsvehikel schweizer Pensionskassen)

- ca. 30%: Kommunen des Kantons Zug, in denen die WWZ als Versorger tätig ist; Stadt Zug davon rd. 20%

Geschäftsleitung und Verwaltungsrat:

- Esther Denzler (55, Dipl.-Ing.), CEO seit April 2022, zuvor u.a. Mitglied der Geschäftsleitung des zentralschweizer Energieversorgers CKW AG

- Andreas Ronchetti Salomon (52, Betriebswirt), CFO seit März 2019, zuvor langjährig CFO u.a. bei der schweizer Meier Tobler Group AG

- Fünf weitere, langjährig für die WWZ tätige Vorstandsmitglieder, verantwortlich für die Bereiche Wärme & Kälte, Marketing & Produktmanagement, Telekom & IT Services, Verkauf & Kundenservice sowie Netze

- Frank Boller (>60, Betriebswirt), Verwaltungsratpräsident seit Juni 2020, Mitglied des Verwaltungsrats seit 2017, Interimsmanager mit diversen früheren Führungspositionen im schweizer Telekommunikationsbereich

- Acht weitere Verwaltungsräte, davon vier Vertreter der an der WWZ beteiligten Kommunen sowie der ehemalige, langjährige CEO Andreas Widmer

Besonderheiten:

Die Aktien der WWZ AG sind nicht an der Schweizer Börse notiert. Sie werden, wie diverse kleinere schweizer Aktiengesellschaften, gehandelt z.B. über die außerbörsliche Handelsplattform der Berner Kantonalbank (s. hier). Sämtliche schweizer Banken, aber nicht jede deutsche Bank, verfügen über einen technischen Zugang zu diesem außerbörslichen Handelsplatz. Alle in der Schweiz außerbörslich gehandelten Aktien sind nicht sehr liquide, so auch die Aktien der WWZ. Kauf- und Verkaufaufträge sind damit zwingend zu limitieren. Ihre Ausführung kann längere Zeit in Anspruch nehmen. Allein deshalb ist ein längerfristiger Investitionshorizont empfehlenswert, wenn man sich an der WWZ beteiligen möchte. Weiterhin unterliegen außerbörslich gehandelte Aktien geringeren Informationsanforderungen als börsennotierte Unternehmen. Alternativ zum Erwerb über die oben genannte Handelsplattform ist, abhängig vom jeweiligen Bestand eigener Aktien der WWZ, ggfs. auch ein Kauf der Aktien und deren Verwahrung direkt bei der Gesellschaft möglich (Abteilung Finanzen, Aktionärsregister).

Gesamtschau:

Über die letzten gut 130 Jahre ist die Geschäftstätigkeit der WWZ, der technischen Entwicklung folgend, gewachsen mit der Grundversorgung der Bürger der Stadt Zug und umliegender Regionen. Startend mit der Wasserversorgung bietet die WWZ ihren Kunden heute die Versorgung mit Strom, Gas, Telekomdienstleistungen sowie Wärme- und Kälte an. Die Struktur des Konzerns ist in Teilen nur historisch durch die getätigten Zukäufe zu erklären. Die Eigentümerschaft liegt ganz überwiegend bei den Kunden der WWZ sowie den Kommunen des Versorgungsgebiets und hat von ihrem Charakter her, typisch für die Schweiz, fast genossenschaftliche Züge. Dies zeigt sich u.a. auch daran, dass die jährliche Generalversammlung als ein gesellschaftliches Ereignis in der rd. 40.000 Einwohner großen Stadt Zug zu verstehen ist. Sie wird von jeweils mehr als 1.000 Aktionären besucht – selbige meist silberhaarig, mindestens in Paaren auftretend und auch dem anschließend von der WWZ servierten Abendessen zugeneigt. Vor Beginn der Generalversammlung spielt die WWZ-Bigband in der für die Generalversammlung festlich eingedeckten städtischen Eishockeyhalle. Alles bereits Anzeichen dafür, dass die langfristig orientierte Einbindung und Versorgung der Aktionäre für die Gesellschaft im Vordergrund steht – nicht die kurzfristige Gewinnmaximierung. Die Gremien der WWZ sind langjährig stabil besetzt, wobei die CEO und der CFO erst vor kürzerem altersnachfolgebedingt extern gesucht wurden. Da Frau Esther Denzler erst 2022 Herrn Andreas Widmer als CEO gefolgt ist, bleibt die Handschrift, die sie dem Unternehmen geben wird, noch zu lesen.

1.2 Geschäftsmodell

Wie verdient das Unternehmen sein Geld?

(Geschäftsbereiche, Kunden, Produkte, Regionen, Erlösquellen)

Die WWZ formuliert ihren Unternehmenszweck selbst wie folgt: „WWZ versorgt die Bevölkerung und Wirtschaft im Kanton Zug und darüber hinaus mit Energie (Strom, Wärme / Kälte, Gas), Telekommunikation, Wasser und Elektromobilität. Unsere Produkte und Services sind nicht nur nützlich, sondern auch nachhaltig. Wir setzen uns aktiv für heute, morgen und kommende Generationen ein. Und das seit über 125 Jahren.“

Das Geschäftsgebiet besteht aus der Stadt Zug und, abhängig vom Produkt, verschiedenen Kommunen des Kantons Zug und teilweise auch angrenzender Kantone. Es weitet sich in letzter Zeit produktindividuell aber schrittweise auf die Gesamtschweiz aus. Kunden sind die Bürger und Unternehmen des jeweiligen Geschäftsgebiets. Diesen bietet die WWZ als Produkte Strom, Telekomdienstleistungen, Gas, Wärme & Kälteversorgung sowie Trinkwasser an. Strom wird überwiegend, Gas vollumfängig nicht selbst produziert, sondern zugekauft. Zwecks Bündellung der Kräfte im Telekommunikationsbereich (mobile und Festnetztelefonie, digitales TV, Internet) nutzt man in Teilen die Produkte der Quickline Holding AG (Quickline), einem Gemeinschaftsunternehmen mit gut 20 anderen, zumeist ebenfalls zentralschweizer, jedoch kleineren Regionalversorgern. Sämtliche Netze der jeweiligen Versorgungsgebiete, also auch das Glasfasernetz, befinden sich im Eigentum der WWZ. Die entsprechenden Konzessionen der Kommunen des Kantons Zug wurden 2021 für weitere 25 Jahre verlängert.

Investitionsschwerpunkte des letzten Jahrzehnts waren und sind die Bereiche Telekommunikation und Wärme-/Kälteverbünde. So ist das Glasfasernetz der WWZ zum Zeitpunkt der Erstellung dieser Analyse auf eine Leistung von bis zu 10 Gbit/s ausgebaut. Soweit dem Versorgungsgebiet angrenzende Kommunen bzw. Unternehmen ihr bisher eigenbetriebenes Kabelnetz abgeben möchten (was viele tun, da deren Halten auf dem aktuellen Stand der Technik insbesondere für kleinere Anbieter kaum durchführbar ist) steht die WWZ regelmäßig als Kaufinteressent bereit. Bei den Wärme-/Kälteverbünden dominieren die Projekte „Circulago“ und „Ennetsee“, die von der WWZ auch als „Generationenprojekte“ bezeichnet werden.

Quelle: WWZ, Fact Sheet Energieverbund Circulago, Stand September 2020, (24.11.2022) (https://www.wwz.ch/-/media/privatpersonen/energie/waerme-kaelte/projekte/factsheet-waerme-kaelteverbund-circulago.pdf)

Der Baustart des Projekts Circulago erfolgte in 2017. Das Projekt ist wesentlicher Teil der Umsetzung der vom „Zuger Stimmvolk“ zuvor beschlossenen Strategie zur zukünftigen Reduktion der CO2-Emission der Stadt Zug (sog. „2.000 Watt-Strategie“). Über Wärmetauscher und ein in der Stadt verlegtes (und weiter zu verlegendes) Wärme-/Kältenetz werden die angeschlossenen Immobilien im Sommer direkt mit Kälte und im Winter über Wärmetauscher mit Wärme versorgt. Die ersten Versorgungsbezirke („Cluster“) wurden in 2020 angeschlossen und das Netz in Betrieb genommen. Der weitere Ausbau wird noch über ein Jahrzehnt dauern und soll die Bürger der Stadt Zug im Endausbau mit rd. 70 GWh Wärme bzw. 10 GWh Kälte pro Jahr versorgen. Bis dahin ist mit einer Gesamtinvestition von mehr als 100 Mio CHF zu rechnen.

Der Baustart des Projekts Ennetsee erfolgte in 2021. Bereits Ende 2022 sollen die ersten Wohneinheiten in Rotkreuz an den Wärmeverbund angeschlossen werden. Der finale Ausbau dieses Wärmeverbunds wird ebenfalls noch über ein Jahrzehnt dauern. Im Rahmen dieses Projektes wird Wärme aus der KVA (Kehrichtverbrennungsanlage) der Luzerner Gemeinde Perlen über ein insgesamt 43km langes Fernwärmenetz in die östlich und nördlich des Zuger Sees gelegenen Gemeinden transportiert. Im Endausbau soll der Wärmeverbund diese Gemeinden mit rd. 68 GWh Energie pro Jahr versorgen. Auch für dieses Projekt ist bis dahin mit einer Investitionssumme von mehr als 100 Mio CHF zu rechnen.

Quelle: WWZ, Fact Sheet Wärmeverbund Ennetsee, Stand September 2020, (24.11.2022) (https://www.wwz.ch/-/media/privatpersonen/energie/waerme-kaelte/projekte/factsheet-waermeverbund-ennetsee.pdf)

Da die Versorgungsgebiete und die Anzahl der dort jeweils versorgten Kunden sich nach Produkt unterscheiden, nachfolgend eine Darstellung der jeweiligen Teilmärkte mit kurzer Aufstellung der wesentlichen Daten zu diesen, jeweils entnommen aus dem Geschäftsbericht der WWZ für 2021, den Geschäftsberichten der Vorjahre bzw. der Internetseite der WWZ:

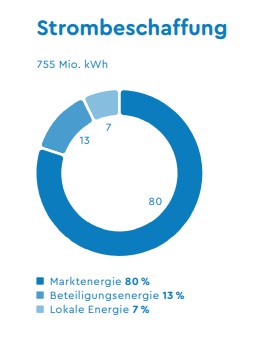

Strom

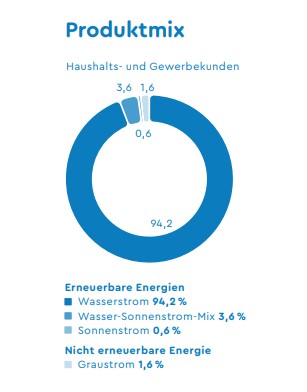

Das Konzessionsgebiet der WWZ für Strom beschränkt sich i.W. auf Kommunen im Kanton Zug und anliegend. Mit einem Umsatz in 2021 von 111 Mio CHF, einem EBIT von 17 Mio CHF (selbiges wird von der WWZ erstmalig im Geschäftsbericht 2021 angegeben) und 72.285 Kunden ist Strom das für die WWZ wichtigste Segment. Nur ca. 4% des verkauften Stroms werden von der WWZ in ihren Kleinwasserkraftwerken an der Lorze produziert. Den restlichen Strom kauft die WWZ zu ca. 13% langfristig über Anteile an Gemeinschaftskraftwerken zu Gestehungskosten bzw. zu ca. 3% von Betreibern von Solarkraftwerken im Versorgungsgebiet. Der überwiegende Anteil des verkauften Stroms wird jedoch zu ca. 80% rollierend zu Marktpreisen am Termin- und Kassamarkt eingekauft. Hierbei handelt es sich fast ausschließlich um Strom aus schweizer Wasserkraft. Die WWZ ist also kein Stromproduzent, sondern ein „Stromverteiler“. Soweit die WWZ im eigenen Marktgebiet Strom an Kunden liefert, die weniger als 100.000 KWh pro Jahr abnehmen (Grundversorgung), bewegt sie sich als Monopolist in einem preisregulierten Markt. Preisanpassungen sind hier lt. WWZ nur einmal pro Jahr zum 1. Januar möglich. An entsprechend größere Abnehmer kann die WWZ, und zwar schweizweit, Strom zu individuell verhandelten Preisen verkaufen. Der Vertriebsschwerpunkt liegt zzt. jedoch noch im Konzessionsgebiet.

Als Wachstumsbereich im Stromgeschäft sieht die WWZ für sich die Installation, den Betrieb (inkl. Laststeuerung) und die individuelle Abrechnung von Kfz-Ladestationen für die Eigentümer von Mehrfamilien- oder Geschäftsimmobilien. Nach Auswertung der WWZ erfolgen zzt 80% bis 90% der Ladevorgänge zu Hause oder bei der Arbeit. Mit weiter steigender Batteriekapazität bzw. Reichweite wird dieser Anteil voraussichtlich noch ansteigen. Öffentliche Ladestationen haben ihren Sinn lt. WWZ nur singulär für den Fernverkehr. Bei Kfz-Ladestationen für Mehrfamilien- und Geschäftsimmobilien sieht die WWZ die eigenen technischen, digitalen Lösungen als der Konkurrenz überlegen an und versucht mit diesem Produkt u.a. über Kooperationen mit örtlichen Elektrobetrieben schweizweit zu expandieren. Per Ende 2021 betrieb sie in diesem stark wachsenden Bereich bereits 589 Ladestationen.

Zwischen 2022 und 2024 hat die WWZ vorgesehen, in ihrem Versorgungsgebiet sämtliche Stromzähler durch „Smartmeter“ auszutauschen.

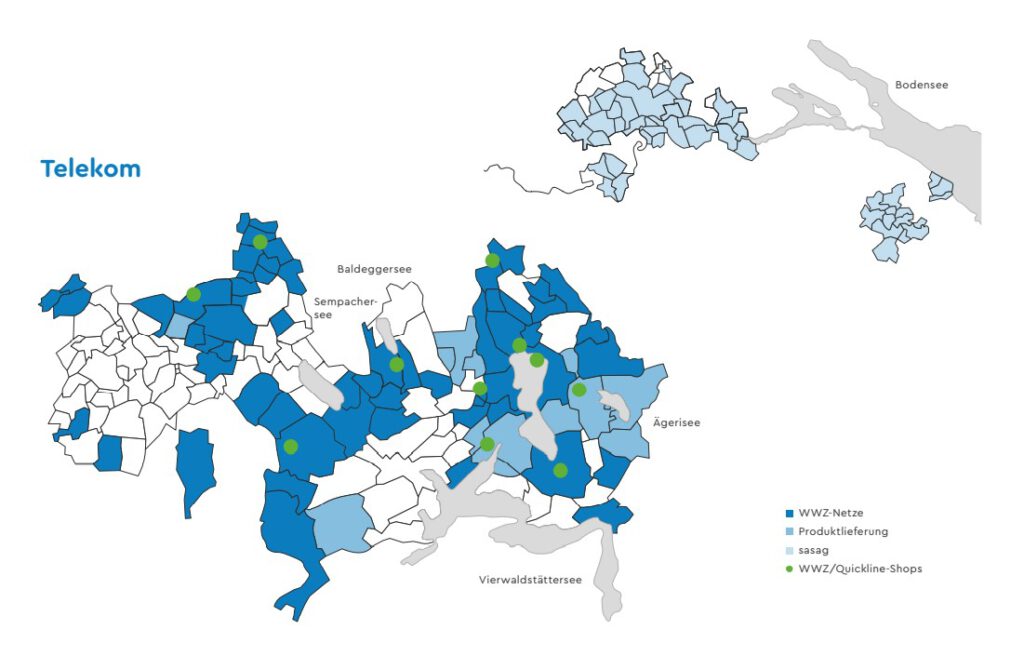

Telekom

Das Konzessionsgebiet für Telekomdienstleistungen (mobile und Festnetztelefonie, digitales Fernsehen und Internet) ist durch diverse Zukäufe in den letzten beiden Jahrzehnten zwischenzeitig deutlich größer als die anderen Konzessionsgebiete. Der Markt ist von einem harten Produkt- und Preiswettbewerb, insbesondere mit den um ein Vielfaches größeren, schweizweit auftretenden Konkurrenten Swisscom, Sunrise und Salt Mobile geprägt. Kleinere Anbieter in diesem in Teilen noch sehr frakmentierten Markt werden zusehens von den großen Wettbewerbern übernommen. Mit verschiedenen anderen Versorgern kooperiert man auf Produktebene über das Gemeinschaftsunternehmen Quickline. Quickline vermarktet seit 2022 die eigenen Produkte nunmehr seinerseits schweizweit außerhalb der Versorgungsgebiete seiner Kooperationspartner und nutzt hierfür im Festnetzbereich das Netz der Swisscom, im Mobilfunkbereich das von Sunrise.

2021 hat die WWZ jedoch im eigenen Marktgebiet begonnen, Quickline-Produkte unter der eigenen Marke WWZ Telekom anzubieten. Zusätzlich hat man unter der Zielrichtung „strategisches Insourcing“ in die IT für eine eigene Provisonierungs- und Kundenplattform sowie in den Ausbau des Produktmanagements investiert. Ziel ist lt. WWZ, sich von Drittanbietern (gemeint scheint die Quickline zu sein) weiter unabhängig zu machen. In dieses Gesamtbild passt, dass die WWZ nunmehr ihren Kunden auch die Mitnutzung des eigenen, hierfür entsprechend zertifizierten Rechenzentrums anbietet.

Während in 2021 die Anzahl der verkauften Telekomdienstleistungen noch leicht auf 154.889 stieg, ging die Zahl der aktiven Anschlüsse auf 116.940 zurück. Hintergrund ist die zunehmende Tendenz der Kunden, alle Telekomprodukte gebündelt von einem Anbieter zu beziehen. Die ehemalig getrennten Kabel- und Telefonmärkte sind zwischenzeitig verschmolzen. Wer diesen Konsolidierungswettbewerb in den kommenden Jahren gewinnen wird, wird über Preis und Leistung (Netzgeschwindigkeit, Produktangebot) entschieden werden.

In diesem Marktumfeld ist der Umsatz mit rd. 76 Mio CHF seit Jahren konstant. Ein Mehr an verkaufter Menge wird durch ein Weniger an Preis kompensiert. Da aufgrund erhöhter Abschreibungen aus dem Ausbau des Glasfasernetzes sowie der zusätzlichen Abschreibungen und Personalkosten aus dem „Strategischen Insourcing“ die Aufwendungen steigen, sank das EBIT dieses Segments in 2021 um 4 Mio CHF auf 11 Mio CHF.

Gas

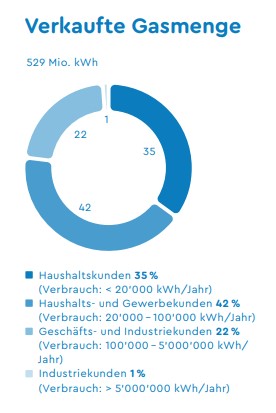

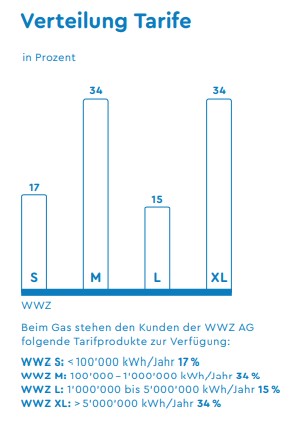

Während der Umsatz der WWZ im Gasbereich in 2021 auf 36 Mio CHF anstieg, blieb die Anzahl der Kunden mit 3.196 insgesamt übersichtlich und konstant. In das Netz wird kaum noch investiert. Die Investitionen in das Gasnetz von kummuliert 97 Mio CHF sind zwischenzeitig zu 60% abgeschrieben (2012 erst zu 30%). Das Gasnetz soll, soweit Wärmeverbünde in der entsprechenden Region vorgesehen sind, nicht weiter ausgebaut, in anderen Regionen nur noch verdichtet werden. Auch durch die massiven Investitionen der WWZ in die Projekte Circulago und Ennetsee sowie die zwischenzeitig dramatisch gestiegenen Gaspreise stellt der Verkauf von Gas, soweit nicht für industrielle Produktionsprozesse benötigt, für die WWZ ein Auslaufmodell dar.

Wasser

Warum die WWZ nach rd. 125 Jahren Firmengeschichte seit 2016 nicht mehr „Wasserwerke“ heißen wollte, ist u.a. an der Entwicklung der Zahlen des Geschäftsbereichs Wasser nachzulesen. Mit 11 Mio CHF ist der Umsatz seit 2012 auf geringem Niveau konstant, mit 7.961 Kunden die Kundenzahl deutlich kleiner als in den Segmenten Strom und Telekom. Heute dient das Wassergeschäft nur mehr der Vervollständigung der Angebotspalette. Andererseits sollten sich die Kosten dieses Geschäftsbereichs sehr weitgehend auf die langfristige Abschreibung der Infrastruktur beschränken, der Geschäftsbereich Wasser also profitabel sein. Ob man vor dem Hintergrund der zunehmenden Ausweitung des Geschäftsgebietes bereits in 2016 auch den Lokalbe-„Zug“ nicht mehr in der Marke tragen wollte, sei dahingestellt.

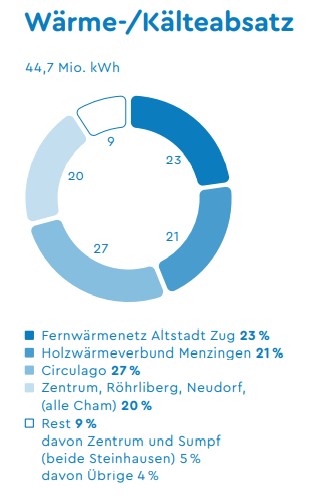

Wärme & Kälte

Regionale Energieverbünde, betrieben aus lokalen, i.W. CO2-freien Quellen, stellen für die WWZ einen weiteren (wenn nicht den) strategischen Wachstumsbereich dar. Entsprechend hat sie in diese seit 2016 massiv investiert. Der Großteil der Investitionen ging in die – bereits in Teilen in Betrieb befindlichen aber im Endausbau noch lange nicht fertiggestellten – Projekte Circulago und Ennetsee. In diese, aber auch in weitere von der WWZ zzt. entwickelte Projekte, werden auch in den nächsten Jahren signifikante Geldmittel gesteckt werden. Circulago und Ennetsee haben zusammen ein Gesamtinvestitionsvolumen von über 200 Mio CHF. Während die (ganz überwiegend vom Charakter her fixen) Kosten dieses Geschäftsbereichs durch die planmäßigen Abschreibungen auf bereits fertiggestellte Teilbereiche sowie den gestiegenen Personalbestand für deren erfolgreichen Betrieb stetig steigen, erhöhen sich im Gegenzug die Umsatzerlöse langsam, zeitlich nachlaufend und auch nur abhängig vom Erfolg der diesbzgl. Überzeugungsarbeit der WWZ unter der Bevölkerung des Kantons Zug. Der dramatische Anstieg der Gaspreise seit Mitte 2021 sowie die Versorgungsunsicherheit bzgl. Gas seit Beginn des Ukrainekriegs Ende Februar 2022 hat der WWZ diesbzgl. sicherlich ungewollt in die Karten gespielt. Die Projekte Circulago und Ennetsee werden die Ertragslage der WWZ über Jahre belasten. Die Bezeichnung als Generationenprojekte ist also auch in dieser Hinsicht durchaus passend.

1.3 Resilienz

- Welches Alleinstellungsmerkmal hat das Unternehmen?

- Wie widerstandsfähig ist das Geschäftsmodell?

(Wiederkehrende Umsätze, Wechselkosten für die Kunden, Netzwerkeffekte (je mehr Kunden das Produkt nutzen, desto attraktiver ist es für Neukunden), Skaleneffekte (Kostenvorteile bei höherem Umsatz), Patente, starke Marken, Know How Vorsprung, hohe Investitions- und Einstiegskosten für die Konkurrenz)

Als Netzanbieter für Strom, Telekom, Gas, Wasser und Wärme / Kälte in ihren jeweiligen Versorgungsgebieten profitiert die WWZ von den degressiven Kostenstrukturen eines natürlichen Monopolisten. Für einzelne, insbesondere kleinere Kunden macht es für potenzielle Konkurrenten bereits ökonomisch keinen Sinn, kostenintensiv eigene Netze zu verlegen.

Zzt. ist das Angebotsmonopol der WWZ im Strom-, Gas- und Wassermarkt zusätzlich regulatorisch geschützt. Für den Strommarkt gilt dies jedoch nur für Kunden der Grundversorgung. Aktuell wird in der Schweiz auf Gesetzgebungsebene jedoch konkret diskutiert (wie z.B. in Deutschland bereits erfolgt), die Marktöffnung für Strom auch für Kunden der Grundversorgung umzusetzen. Dies würde für die WWZ sowohl ein Risiko aus abwandernden Kunden im eigenen Versorgungsgebiet, als auch eine Chance auf Expansion insbesondere in benachbarte Versorgungsgebiete bedeuten.

Da die WWZ den von ihr verkauften Strom und das verkaufte Gas ganz überwiegend nicht selbst produziert, ist sie, insbesondere im Strommarkt, in Zeiten hoher Strompreise gegenüber schweizer Konkurrenten mit eigenen Produktionskapazitäten (insb. Wasserkraftwerken) finanziell benachteiligt. Umgekehrtes gilt in Zeiten tiefer Strompreise. Der Ertrag des WWZ aus Strom und Gas ist also – unter normalen Umständen – deutlich weniger volatil als der der Mitbewerber mit eigenen Produktionskapazitäten. In der aktuellen Situation hoher Preise für Strom und Gas stellt sich dies für die WWZ als nachteilig dar.

Im Telekommunikationsmarkt steht die WWZ seit Beginn der Geschäftstätigkeit in einem intensiven Wettbewerb mit deutlich größeren Telekomanbietern. Deren Kostenvorteile und Marktmacht versucht die WWZ u.a. durch eine Produktkooperation (Quickline) mit rd. 20 anderen Regionalversorgern zu begegnen. Weiterhin hat die WWZ in den letzten Jahren massiv in den Ausbau ihres Glasfasernetzes investiert, sodass sie ihren Kunden im gesamten Versorgungsgebiet eine mehr als konkurrenzfähige Übertragungsgeschwindigkeit von zzt. bis zu 10 Gbit/s anbieten kann.

Soweit es der WWZ geliegt, Kunden für ihre Wärmeverbünde zu gewinnen, werden diese keine eigene Heizeinheit mehr vorhalten. Dies bindet sie an ihren Wärmeversorger. Ein z.B. preisinduzierter Wechsel zu einem anderen Energieanbieter wird deutlich weniger wahrscheinlich.

In allen ihren Geschäftsbereichen profitiert die WWZ, z.B. bei Verhandlungen über Konzessionsverträge, von der engen Beziehung zu den Kommunen des jeweiligen Versorgungsgebiets, welche z.T. an der WWZ beteiligt sind. So wird die WWZ in der Wahrnehmung des Autors von diesen zzt. auch als natürlicher Partner bei der Umsetzung von Wärmeverbünden wahrgenommen. Im Kanton Zug wurden von allen Kommunen des Versorgungsgebiets die relevanten Konzessionen in 2021 für 25 Jahre verlängert. Hilfreich ist in diesem Zusammenhang sicherlich auch für die WWZ, dass die schweizer öffentliche Hand nicht den europaweiten Ausschreibungsanforderungen z.B. einer EU-Kommune unterliegt.

Gegenüber ihren Kunden profiliert sich die WWZ durch die stetig kommunizierte Verankerung in der Region, das umfassende Produktangebot an Versorgungsgütern sowie die Möglichkeit, sich an dem eigenen Versorger als Aktionär beteiligen zu können.

Bei einem zunehmenden Zusammenwachsen der Strom-, Telekom-, Wärme und Verkehrsmärkte profitiert die WWZ weiterhin davon, dass sie in diesen Märkten bereits präsent ist. Ein gutes Beispiel ist das Lastmanagement von Kfz-Ladestationen in Mehrfamilienhäusern und deren digitale, kundenindividuelle Abrechnung. Die WWZ bleibt dabei auch Herr über die (Nutzungs-)Daten ihrer Kunden und kann auf dieser Basis zukünftig eigenständig weitere digitale Produkte entwickeln, die viele ihrer Konkurrenten nur in Kooperationen entwickeln und anbieten können. Diese oder artverwandte Gedanken vermutet der Autor als Hintergrund für das von der WWZ in 2021 durchgeführte „strategische Insourcing“ von IT-Prozessen im Telekombereich.

Abschließend ist die WWZ aufgrund ihrer sehr stabilen finanziellen Lage (s. Punkt 2.1) in einem gewissen Umfang vor Konkurrenten geschützt. Insbesondere in Zeiten wieder ansteigender Zinsen sollte die WWZ bei auch zukünftig kapitalintensiven und sich nur langfristig rentierenden Neuprojekten gegenüber potenziellen Mitbewerbern dadurch im Vorteil sein, dass sie zzt. praktisch keinerlei Zinsverpflichtungen zu bedienen hat und im Zweifelsfall, neben der weiteren Aufnahme von Fremdkapital, sogar auf (vom Autor vermutete, s. wieder Punkt 2.1) wesentliche Stille Reserven in ihrem Vermögen zurückgreifen kann.

1.4 Konkurrenz

(Wer sind die Konkurrenten des Unternehmens? Wie zahlreich und wie stark sind diese? Wie teilt sich der Markt auf? Wie unterscheidet sich das Angebot des Unternehmens von der Konkurrenz?)

In keinem ihrer Geschäftssegmente bzw. -bereiche gehört die WWZ auf Betrachtungsebene Gesamtschweiz zu den umsatzstärksten Unternehmen. Die Gesamtschweiz ist – vielleicht ansatzweise mit Ausnahme des Telekomgeschäfts – historisch aber auch nicht der für die WWZ relevante Markt. Als Regionalversorger, vergleichbar mit einem deutschen Stadtwerk, ist der relevante Markt vielmehr das jeweilige Versorgungsgebiet für das jeweilige Produkt. Weiterhin ist das zu erwartende Zusammenwachsen dieser Märkte zu berücksichtigen bei der Beurteilung der Stellung der WWZ unter ihren Wettbewerbern.

Strom

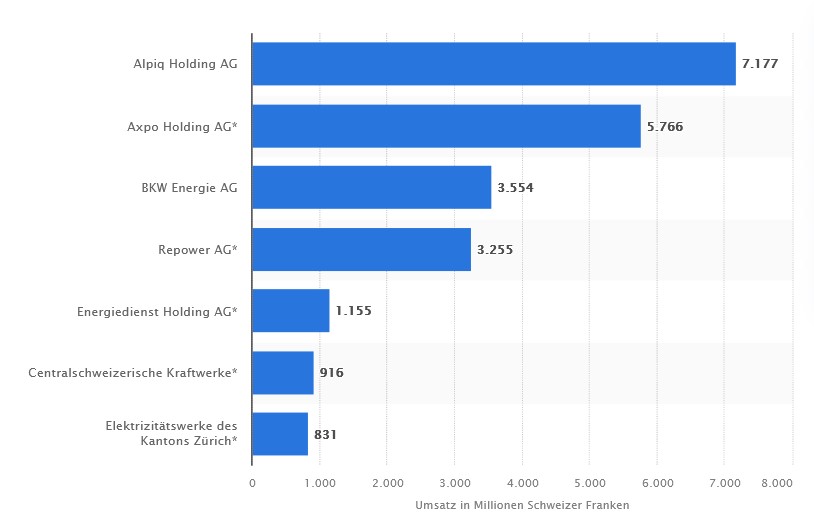

Größte Stromversorger in der Schweiz nach Umsatz im Jahr 2021 (in Mio CHF), Quelle: https://de.statista.com/statistik/daten/studie/289390/umfrage/groesste-schweizer-stromversorger-nach-umsatz/ (28.11.2022)

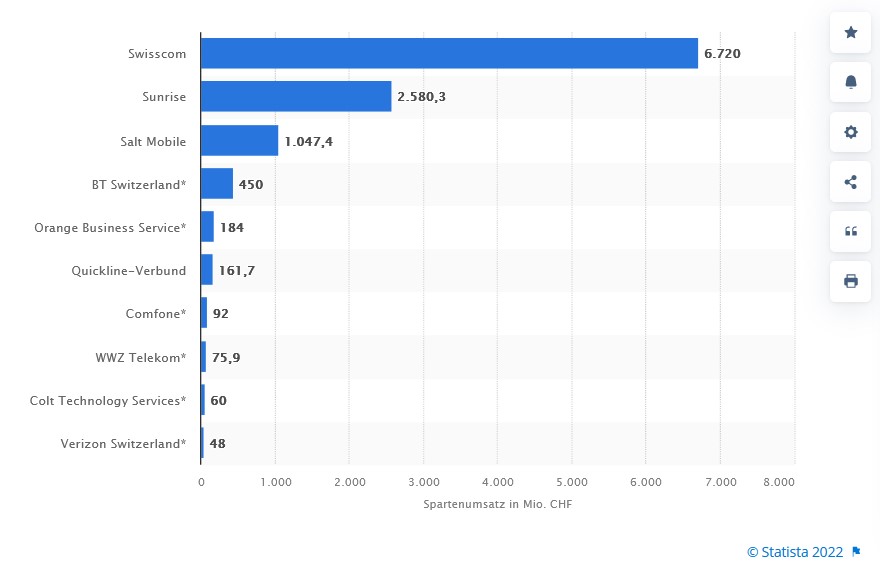

Telekom

Telekommunikations- und Kabelanbieter in der Schweiz mit den höchsten Spartenumsätzen im Jahr 2021 (in Mio CHF), Quelle: https://de.statista.com/statistik/daten/studie/289390/umfrage/groesste-schweizer-stromversorger-nach-umsatz/ (24.11.2022)

Die Definition des für die WWZ relevanten Marktgebiets gerät jedoch in Bewegung, aktiv getrieben von der WWZ. So ist sie im Telekommarkt schon seit Jahrzehnten bemüht, über ihre angestammte Region (Kanton Zug) hinaus zu wachsen. In schweizer Regionen, in denen die in der Quickline kooperierenden Regionalversorger selbst keine Telekomdienstleistungen anbieten, ist die WWZ über ihre Beteiligung an der Quickline in 2022 indirekt in den Markt als Wettbewerber eingestiegen. Mit der Heizungsmacher AG ist die WWZ seit 2017 in der Deutschschweiz aktiv im Vertrieb von Wärmepumpen. Ihre Lösung für Kfz-Ladestationen (Installation, Betrieb, Abrechnung) für Mehrfamilien- und Geschäftsimmobilien bietet die WWZ seit 2021 schweizweit in Kooperation mit örtlichen Elektrobetrieben an. Abschließend werden Installation und Betrieb von „Energiecontracting-Lösungen“ nach dem Vorbild des 2021 gegründeten Multi Energy Hub Zug (Strom, Wärme, Telekommunikation, Ladestationen) sowie von Energieverbünden zwischenzeitig schweizweit angeboten.

Diese „produktindividuelle schweizweite Expansion“, basierend oft auf der agilen Verknüpfung von Kompetenzen der WWZ in verschiedenen Märkten (z.B. Strom und Telekom) intertretiert der Autor als Gegenmaßnahme der WWZ auf die zu erwartende Marktöffnung im Stromgeschäft auch in der Grundversorgung. In diesem Fall wären die beiden zzt. umsatz- und ertragstärksten Teilmärkte der WWZ (Strom und Telekom) im eigenen Versorgungsgebiet vollumfänglich den Marktgesetzen unterworfen. Zu erwartende Geschäftsrückgänge im Versorgungsgebiet wird die WWZ zum einen zu minimieren versuchen und zum anderen durch attraktive Produkte mit Alleinstellungsmerkmal außerhalb des bisherigen Geschäftsgebiets kompensieren wollen. Diese überregionale Expansion ist insofern ein gut auszuballanzierendes Manöver, da ein wesentliches Alleinstellungsmerkmal der „Marke WWZ“ in ihrem Stammland gerade ihre regionale Verwurzellung ist.

1.5 Markt

(Wie hat sich der Markt entwickelt,? Wie ist die aktuelle Situation? Welche Prognosen gibt es für die zukünftige Entwicklung? Welche politischen Entwicklungen beeinflussen die Branche? Von welchen Trends profitiert bzw. an welchen Trends leidet sie?)

Der Autor sieht folgende wesentliche zukünftig auf die Märkte der WWZ wirkende Faktoren:

Wachsender Wirtschaftraum Zug

Der Kanton Zug verfolgt seit Jahren erfolgreich eine Niedrigsteuerstrategie. Im Ergebnis haben sich diverse internationale Konzernzentralen im Kanton Zug angesiedelt. Mit rd. 128 tausend Einwohnern (rd. 1,5% der Einwohner der Schweiz, Stand 2020) erwirtschaftet der Kanton Zug ein Bruttoinlandsprodukt von 20,2 Mrd. CHF (rd. 2,8% des Bruttoinlandprodukts der Schweiz, Stand 2018). Im Ergebnis liegt das Bruttoinlandsprodukt pro Kopf im Kanton Zug in 2018 mit rd. 161 KCHF bei einem schweizweiten Durchschnitt von rd. 85 KCHF hinter Basel-Stadt auf Rang 2 der schweizer Kantone (Quelle: Wikipedia, 28.11.2022). Entsprechend üppig fließen die Steuereinnahmen im Kanton. Die Einwohnerzahl wächst beständig in den letzten zehn Jahren um 1% bis 2% pro Jahr. Die Anzahl der Kunden der WWZ wächst also – und diese Kunden haben Geld.

Quelle: Wikipedia (28.11.2022)

Elektrifizierung der schweizer Wirtschaft

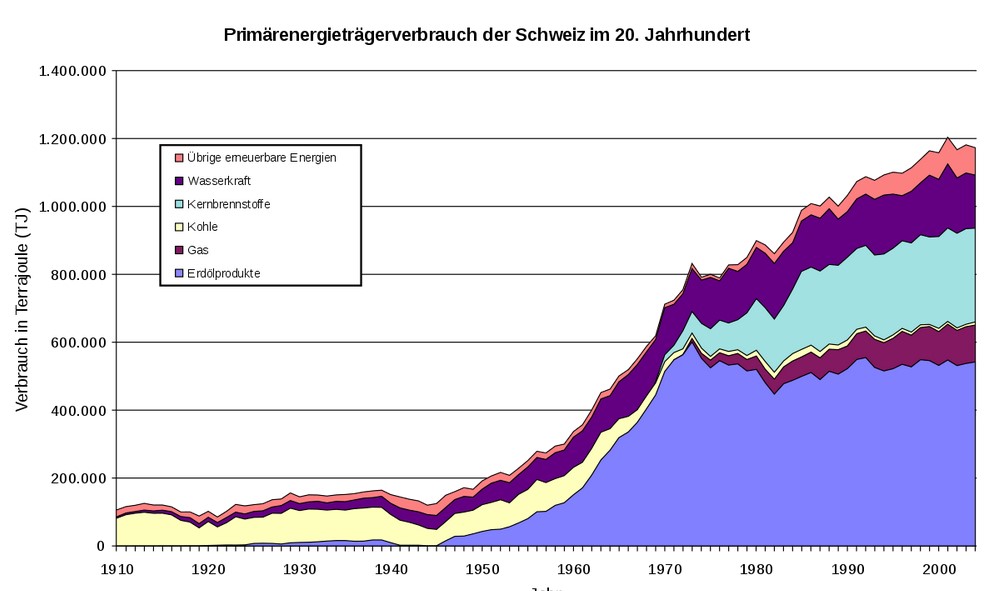

Der ganz überwiegende Teil der schweizer Stromproduktion stammt zzt. aus Wasser- und Atomkraft. Verbrauchspitzen werden über die Nachbarländer ausgeglichen. Mit Blick auf den Primärenergieverbrauch der Schweiz zeigt sich der bevorstehende Wandel des Energieversorgungssystems der Schweiz am deutlichsten. Erdölprodukte und Gas werden in den Segmenten Verkehr und Wärme zusehens durch Strom ersetzt werden. Parallel werden die schweizer Atomkraftwerke mittelfristig stillgelegt. 2008 stimmte eine große Mehrheit der Schweizer für einen Ausstieg aus der Atomenergie. Im Ergebnis besteht in den nächsten Jahrzehnten in der Schweiz, wie in den meisten europäischen Ländern, ein massiver Bedarf nach neuen erneuerbaren Energiequellen. Ein Ausbau der Wasserkraft ist hierbei keine Lösung, da selbige in der Schweiz schon weitgehend ausgebaut ist. Mit den von der WWZ geplanten Energieverbünden, angetrieben mit regionaler, erneuerbarer Energie, bewegt sie sich als Vorreiter auf dem zu erwartenden Entwicklungspfad der Energiestrukturen der Schweiz.

Konvergenz, Digitalisierung, Dezentralisierung und Marktöffnung

Nach Auffassung der WWZ, die vom Autor geteilt wird, sind dies die Faktoren, die die Entwicklung der wesentlichen Märkte der WWZ zukünftig mitbestimmen werden. Strom-, Telekom-, Wärme- und Verkehrsmarkt werden ineinander verwachsen, wenn nicht verschmelzen. Digitale Produkte zur Steuerung der Netze und der Abrechnung neuer Dienstleistungen werden entstehen. Die Energieerzeugung wird zunehmend dezentraler. Bisher regulatorisch abgeschottete Märkte werden geöffnet werden.

1.6 Chancen und Risiken

Wesentliche Chancen

- Versorgungsgebiet in einer prosperierenden Region mit stetigem Bevölkerungswachstum

- Enge Einbindung der Kunden und Kommunen des Versorgungsgebiets

- Produktindividuelle schweizweite Expansionsmöglichkeiten (Telekom, Wärmepumpen, Ladestationen, Energieverbünde und -contracting)

- Im Falle überplanmäßiger Akquisition von Neukunden für die in Bau befindlichen Energieverbünde hohe Deckungsbeiträge pro Neukunde

- Ansteigende Preise für fossile Brennstoffe und Versorgungsunsicherheit bzgl. dieser aufgrund des Ukrainekriegs befördern den Umstieg von Kunden auf die neuen Energieverbünde

- Deutlich höhere Liquiditäts- und Stille Reserven als viele Mitbewerber; Gesellschaft kaum verschuldet; daraus große Handlungsspielräume für die Zukunft

- In der Vergangenheit erwiesene Fähigkeit zur Anpassung an Marktchancen und -herausforderungen als agiler Mittelständler

Wesentliche Risiken

- Weitere Marktöffnung im Strombereich (auch Chance)

- Durch schweizweite Expansion Gefahr der Verwässerung der lokalen Verankerung

- Durch geringe Eigenproduktion von Strom Preisrisiken bei stark ansteigenden Strompreisen; Preisanpassung in der Grundversorgung nur jeweils zum 1. Januar möglich (bei sinkenden Preisen Chance)

- Massive Expansion im Bereich Energieverbünde führt zu hohen Investitionsbedarfen und in der Folge zu einem signifikanten, den (unsicheren) zukünftigen Umsätzen vorlaufenden Anstieg des Fixkostenblocks durch planmäßige Abschreibungen und zusätzliches Personal

- Verzögerung und Kostenüberschreitungen bei der Fertigstellung der Energieverbünde; bei unterplanmäßiger Akquisition von Neukunden Gefahr, Teile der Herstellungskosten der neuen Energieverbünde außerplanmäßig abschreiben zu müssen

- Durch Unterbeteiligung an den beiden Atomkraftwerken Gösgen und Leibstadt Kostenrisiken aus deren anstehendem Rückbau

- Strategische Schwerpunkte der neuen CEO noch nicht beurteilbar

Zwischenergebnis Geschäftsmodell

Kurze zusammenfassende Bewertung des Geschäftsmodells

Das Geschäftsmodell der WWZ ist seit Gründung auf die Versorgung ihrer Kunden im Kanton Zug und anbei ausgerichtet. Es ist für den Autor nachvollziehbar und plausibel. Mit ihren Kunden und den Kommunen ihres Versorgungsgebiets, die auch die Mehrheit ihrer Aktionäre stellen, ist die WWZ eng verbunden. Produktseitig ist sie breit und zukunftsfähig aufgestellt. Bisher der WWZ als Monopolist vorbehaltene Marktsegmente, insbesondere der für sie wesentliche Strommarkt, werden zukünftig dem Wettbewerb weiter geöffnet werden. Durch in den letzten Jahren neu entwickelte Produkte (Energieverbünde, Ladestationen, Telekomdienstleistungen, Wärmepumpen, Energiecontracting) und deren schweizweiten Vertrieb bereitet sich die WWZ auf geöffnete und zusammenwachsende Marktsegmente vor. Vor diesem Hintergrund ist für den Autor das Geschäftsmodell der WWZ auch zukunftsfähig.

2. Finanziellen Solidität

Ist das Vermögen des Unternehmens dauerhaft werthaltig?

Wie ist das Unternehmen finanziert (Eigenkapital vs Fremdkapital, Fristigkeit)?

Erwirtschaftet das Unternehmen kontinuierlich Gewinne und einen positiven Cashflow?

2.1 Finanzzahlen des aktuellen Geschäftsberichts

(Tabellarische Darstellung Bilanz, Gewinn- und Verlustrechnung, Cashflow, Kennzahlen)

| (Zahlen in Mio CHF, wenn nicht anders angegeben) | 2021 | 2020 | 2019 | 2018 | 2017 | 2016 | 2015 | 2014 | 2013 | 2012 |

|---|---|---|---|---|---|---|---|---|---|---|

| Bilanz | ||||||||||

| Bilanzsumme | 1.147 | 1.024 | 997 | 969 | 967 | 937 | 912 | 879 | 850 | 778 |

| Anlagevermögen | 862 | 821 | 778 | 738 | 719 | 699 | 664 | 650 | 659 | 607 |

| (davon Sachanlagen) | 758 | 719 | 677 | 634 | 605 | 590 | 566 | 547 | 541 | 507 |

| (davon Immaterielle Anlagen) | 13 | 10 | 12 | 15 | 20 | 25 | 20 | 25 | 30 | 18 |

| (davon Finanzanlagen) | 90 | 91 | 90 | 89 | 94 | 84 | 79 | 79 | 89 | 81 |

| Umlaufvermögen | 285 | 203 | 218 | 231 | 248 | 238 | 248 | 229 | 190 | 171 |

| (davon Flüssige Mittel und Wertpapiere) | 198 | 124 | 139 | 154 | 173 | 168 | 187 | 165 | 127 | 109 |

| (davon Forderungen aus Lieferung und Leistung sowie Aktive Rechnungsabgrenzung) | 74 | 67 | 67 | 63 | 63 | 62 | 53 | 56 | 58 | 56 |

| Eigenkapital (inkl. Anteile Dritter) | 904 | 887 | 868 | 845 | 839 | 823 | 792 | 761 | 719 | 666 |

| Eigenkapital (ohne Anteile Dritter) | 876 | 859 | 841 | 817 | 813 | 796 | 765 | 734 | 693 | 666 |

| Fremdkapital | 242 | 137 | 128 | 124 | 128 | 115 | 120 | 119 | 130 | 112 |

| (davon langfristiges Fremdkapital) | 150 | 55 | 57 | 60 | 58 | 59 | 59 | 61 | 64 | 60 |

| (davon kurzfristes Fremdkapital) | 92 | 82 | 71 | 64 | 70 | 56 | 62 | 58 | 66 | 52 |

| Eigenkapitalquote | 78,9% | 86,6% | 87,1% | 87,2% | 86,8% | 87,8% | 86,8% | 86,5% | 84,7% | 85,6% |

| Eigenkapitalrentabilität | 4,3% | 4,4% | 5,6% | 3,7% | 5,5% | 6,2% | 6,1% | 5,8% | 5,2% | 4,6% |

| Finanzierungsgrad Anlagevermögen durch Eigenkapital | 104,9% | 108,1% | 111,6% | 114,5% | 116,8% | 117,6% | 119,2% | 117,0% | 109,1% | 109,7% |

| Finanzierungsgrad Anlagevermögen durch Eigenkapital und langfristes Fremdkapital | 122,3% | 114,8% | 118,9% | 122,7% | 124,9% | 126,0% | 128,1% | 126,3% | 118,8% | 119,6% |

| Gewinn- und Verlustrechnung | ||||||||||

| Umsatz | 247 | 228 | 228 | 219 | 207 | 215 | 210 | 213 | 203 | 205 |

| Aktivierte Eigenleistungen und Bestandsveränderungen | 22 | 19 | 17 | 18 | 15 | 13 | 11 | 12 | 8 | 7 |

| Gesamtleistung | 269 | 247 | 246 | 237 | 223 | 228 | 222 | 225 | 211 | 212 |

| Beschaffung, Material und Fremdleistungen | 111 | 95 | 99 | 95 | 88 | 90 | 92 | 90 | 107 | 112 |

| Personalaufwand | 61 | 56 | 53 | 51 | 47 | 44 | 45 | 39 | 34 | 33 |

| Sonstige Aufwendungen (-) und Erträge (+) | -2 | -5 | -3 | 2 | 10 | 2 | 3 | 3 | 5 | 8 |

| operatives Ergebnis vor Abschreibungen (EBITDA) | 94 | 91 | 90 | 92 | 98 | 96 | 89 | 98 | 75 | 75 |

| Abschreibungen | 56 | 52 | 47 | 49 | 48 | 45 | 40 | 40 | 38 | 35 |

| operatives Ergebnis (EBIT) | 38 | 39 | 43 | 43 | 50 | 51 | 48 | 58 | 37 | 40 |

| Finanzergebnis (+ = Ertrag / - = Aufwand) | 7 | 5 | 6 | -5 | 4 | 7 | 7 | -7 | 6 | -4 |

| Ergebnis vor Steuern (EBT) | 45 | 43 | 49 | 38 | 54 | 58 | 56 | 52 | 43 | 36 |

| Ertragsteuern | 6 | 4 | 1 | 7 | 8 | 7 | 7 | 8 | 5 | 5 |

| Konzernergebnis vor Anteilen Dritter | 39 | 39 | 48 | 31 | 46 | 51 | 49 | 44 | 38 | 31 |

| Konzernergebnis nach Anteilen Dritter | 34 | 34 | 43 | 26 | 40 | 45 | 43 | 38 | 38 | 31 |

| Umsatzwachstum | 8,6% | -0,3% | 4,4% | 5,4% | -3,5% | 2,2% | -1,4% | 5,2% | -1,1% | |

| Anteil Rohmarge vom Umsatz | 54,9% | 58,3% | 56,7% | 56,4% | 57,6% | 58,1% | 56,4% | 57,6% | 47,2% | 45,2% |

| Anteil Personalaufwand vom Umsatz | 24,7% | 24,5% | 23,4% | 23,3% | 22,6% | 20,6% | 21,4% | 18,4% | 16,7% | 16,3% |

| EBITDA-Marge vom Umsatz | 38,2% | 39,9% | 39,5% | 42,0% | 47,5% | 44,6% | 42,1% | 46,0% | 36,8% | 36,4% |

| Anteil Abschreibungen vom Umsatz | 22,8% | 22,9% | 20,6% | 22,5% | 23,2% | 20,9% | 19,1% | 18,7% | 18,5% | 17,0% |

| EBIT-Marge vom Umsatz | 15,4% | 17,0% | 18,8% | 19,6% | 24,2% | 23,7% | 23,0% | 27,3% | 18,3% | 19,4% |

| EBT-Marge vom Umsatz | 18,3% | 19,0% | 21,6% | 17,4% | 26,2% | 26,8% | 26,5% | 24,1% | 21,3% | 17,5% |

| Konzernergebnis vor Anteilen Dritter vom Umsatz | 15,8% | 17,1% | 21,1% | 14,4% | 22,2% | 23,5% | 23,1% | 20,5% | 18,6% | 15,0% |

| Konzernergebnis nach Anteilen Dritter vom Umsatz | 13,9% | 14,9% | 19,0% | 12,1% | 19,5% | 20,9% | 20,4% | 17,9% | 18,6% | 15,0% |

| Cashflow | ||||||||||

| Cashflow aus operativer Geschäftstätigkeit | 95 | 93 | 97 | 70 | 81 | 82 | 87 | 89 | 83 | 76 |

| Cashflow aus Investitionstätigkeit | -97 | -84 | -90 | -69 | -55 | -84 | -48 | -46 | -59 | -29 |

| Dividendenausschüttung | -21 | -21 | -25 | -27 | -28 | -22 | -21 | -20 | -13 | -12 |

| Freier Cashflow | -23 | -12 | -18 | -26 | -2 | -24 | 18 | 24 | 11 | 34 |

| weitere unternehmensrelevante Kennzahlen | ||||||||||

| Strom | ||||||||||

| Absatz (GWh) | 755 | 700 | 759 | 832 | 862 | 846 | 784 | 724 | 743 | 772 |

| Verbrauch im Netzgebiet (GWh) | 693 | 674 | 696 | 707 | 711 | 717 | 711 | 707 | 733 | 772 |

| Produktion WWZ (GWh) | 31 | 23 | 32 | 21 | 31 | 34 | 25 | 32 | 27 | 29 |

| Anzahl Abgabestellen | 72.285 | 72.954 | 71.879 | 72.173 | 69.977 | 69.147 | 68.097 | 66.741 | 65.173 | 64.107 |

| Netzlänge (km) | 2.265 | 2.242 | 2.225 | 2.209 | 2.186 | 2.171 | 2.302 | 2.283 | 2.255 | 2.240 |

| Anzahl bei WWZ registrierte Kfz-Ladepunkte | 1.352 | 842 | 548 | 288 | 177 | 79 | ||||

| Anzahl von WWZ betriebene Kfz-Ladepunkte | 589 | 365 | 221 | 72 | ||||||

| Umsatz Strom | 111 | 100 | 94 | 95 | 94 | 102 | 105 | 107 | 111 | 115 |

| Umsatzwachstum Strom | 11,7% | 6,5% | -1,5% | 1,0% | -7,8% | -3,0% | -1,5% | -3,9% | -3,6% | |

| Umsatzanteil Strom | 45,0% | 43,8% | 41,0% | 43,5% | 45,4% | 47,5% | 50,0% | 50,1% | 54,8% | 56,2% |

| EBIT Strom | 17 | 15 | ||||||||

| EBIT-Marge Strom | 15,2% | 15,1% | ||||||||

| Anschaffungskosten Sachanlagen | 546 | 542 | 535 | 535 | 531 | 547 | 540 | 514 | 509 | 506 |

| Kummulierte Abschreibungen | 295 | 289 | 282 | 275 | 268 | 264 | 253 | 257 | 247 | 240 |

| Buchwert | 251 | 253 | 253 | 259 | 263 | 283 | 287 | 257 | 262 | 266 |

| Anteil Buchwert von Anschaffungskosten (Strom) | 46% | 47% | 47% | 49% | 49% | 52% | 53% | 50% | 51% | 53% |

| Telekom | ||||||||||

| Anzahl Anschlüsse (inkl. sasag) | 116.940 | 120.381 | 122.001 | 126.321 | 125.669 | 126.584 | 128.558 | 129.600 | 130.742 | 88.085 |

| Anzahl Telekomdienste (inkl. sasag) | 154.889 | 153.135 | 140.797 | 139.478 | 132.489 | 114.734 | 100.731 | |||

| Netzlänge (km, inkl. sasag) | 3.460 | 3.448 | 3.227 | 3.180 | 3.094 | 2.840 | 2.348 | 2.045 | 1.940 | 1.808 |

| Netzgeschwindigkeit (in Mbit/s) | 1.000 | 1.000 | 1.000 | 500 | 500 | 400 | ||||

| Umsatz Telekom | 76 | 76 | 81 | 73 | 68 | 67 | 60 | 59 | 39 | 42 |

| Umsatzwachstum Telekom | 0,3% | -6,5% | 11,0% | 7,6% | 0,7% | 12,0% | 2,4% | 50,2% | -6,3% | |

| Umsatzanteil Telekom | 30,7% | 33,2% | 35,5% | 33,3% | 32,7% | 31,3% | 28,5% | 27,5% | 19,3% | 20,3% |

| EBIT Telekom | 11 | 15 | ||||||||

| EBIT-Marge Telekom | 14,9% | 19,7% | ||||||||

| Anschaffungskosten Sachanlagen | 338 | 291 | 261 | 239 | 213 | 193 | 164 | 150 | 140 | 107 |

| Kummulierte Abschreibungen | 201 | 177 | 157 | 138 | 121 | 107 | 95 | 84 | 74 | 68 |

| Buchwert | 138 | 113 | 104 | 101 | 91 | 86 | 69 | 65 | 65 | 39 |

| Anteil Buchwert von Anschaffungskosten (Telekom) | 41% | 39% | 40% | 42% | 43% | 45% | 42% | 44% | 47% | 37% |

| Gas | ||||||||||

| Absatz (GWh) | 529 | 483 | 513 | 512 | 529 | 518 | 509 | 471 | 515 | 486 |

| Verbrauch im Netzgebiet (GWh) | 529 | 483 | 513 | 512 | 529 | 518 | 509 | 482 | 551 | 635 |

| Anzahl Abgabestellen | 3.196 | 3.197 | 3.162 | 3.138 | 3.101 | 3.047 | 2.996 | 2.998 | 2.911 | 2.888 |

| Netzlänge (km) | 285 | 284 | 282 | 282 | 280 | 279 | 277 | 273 | 271 | 267 |

| Umsatz Gas | 36 | 31 | 34 | 34 | 30 | 31 | 32 | 35 | 40 | 36 |

| Umsatzwachstum Gas | 16,0% | -8,6% | 0,1% | 13,2% | -1,5% | -5,1% | -7,6% | -12,4% | 11,9% | |

| Umsatzanteil Gas | 14,6% | 13,7% | 15,0% | 15,6% | 14,5% | 14,2% | 15,3% | 16,4% | 19,6% | 17,4% |

| Anschaffungskosten Sachanlagen | 97 | 97 | 96 | 96 | 96 | 95 | 94 | 94 | 93 | 93 |

| Kummulierte Abschreibungen | 58 | 55 | 52 | 49 | 46 | 42 | 37 | 34 | 30 | 28 |

| Buchwert | 39 | 42 | 44 | 47 | 49 | 53 | 57 | 59 | 63 | 65 |

| Anteil Buchwert von Anschaffungskosten (Gas) | 40% | 43% | 46% | 49% | 52% | 56% | 60% | 63% | 68% | 70% |

| Wasser | ||||||||||

| Bereitstellung (Mio m3) | 7 | 7 | 7 | 7 | 7 | 6 | 7 | 7 | 6 | 6 |

| Abgabe (Mio m3) | 6 | 6 | 6 | 6 | 6 | 6 | 6 | 5 | 5 | 5 |

| Anzahl Abgabestellen | 7.961 | 7.937 | 7.919 | 7.908 | 7.896 | 7.877 | 7.838 | 7.731 | 7.723 | 7.675 |

| Netzlänge (km) | 450 | 452 | 452 | 450 | 451 | 447 | 446 | 444 | 446 | 438 |

| Umsatz Wasser | 11 | 11 | 11 | 11 | 10 | 10 | 10 | 10 | 10 | 10 |

| Umsatzwachstum Wasser | -0,3% | 2,5% | -0,7% | 5,8% | -0,4% | 1,9% | 1,8% | 0,6% | -0,1% | |

| Umsatzanteil Wasser | 4,4% | 4,8% | 4,7% | 4,9% | 4,9% | 4,7% | 4,7% | 4,6% | 4,8% | 4,7% |

| Anschaffungskosten Sachanlagen | 121 | 120 | 118 | 116 | 115 | 107 | 102 | 101 | 101 | 101 |

| Kummulierte Abschreibungen | 50 | 51 | 49 | 48 | 48 | 47 | 48 | 51 | 52 | 52 |

| Buchwert | 71 | 68 | 68 | 68 | 67 | 60 | 54 | 50 | 49 | 49 |

| Anteil Buchwert von Anschaffungskosten (Wasser) | 59% | 57% | 58% | 58% | 58% | 56% | 53% | 49% | 49% | 48% |

| Wärme und Kälte | ||||||||||

| Absatz (GWh) | 45 | 36 | 29 | 28 | 25 | 26 | 16 | 13 | 9 | |

| Anzahl Abgabestellen | 308 | 270 | 280 | 268 | 237 | 227 | 37 | 33 | 28 | |

| Netzlänge (km) | 22 | 17 | 15 | 12 | 11 | 10 | 10 | 8 | 6 | |

| Umsatz Wärme und Kälte | 14 | 10 | 9 | 6 | 5 | 5 | 3 | 3 | 3 | 3 |

| Umsatzwachstum Wärme und Kälte | 37,1% | 14,1% | 52,0% | 12,3% | 7,4% | 69,4% | -10,4% | 3,8% | 10,5% | |

| Umsatzanteil Wärme und Kälte | 5,6% | 4,5% | 3,9% | 2,7% | 2,5% | 2,3% | 1,4% | 1,5% | 1,5% | 1,4% |

| Anschaffungskosten Sachanlagen | 80 | 72 | 24 | 25 | 23 | 20 | ||||

| Kummulierte Abschreibungen | 13 | 10 | 8 | 7 | 6 | 5 | ||||

| Buchwert | 68 | 62 | 16 | 18 | 17 | 15 | ||||

| Anteil Buchwert von Anschaffungskosten (Wärme und Kälte) | 84% | 86% | 67% | 73% | 74% | 77% | ||||

| Grundstücke und Gebäude | ||||||||||

| Anschaffungskosten Sachanlagen | 188 | 122 | 121 | 121 | 118 | 112 | 108 | 106 | 107 | 102 |

| Kummulierte Abschreibungen | 53 | 51 | 48 | 46 | 43 | 41 | 39 | 37 | 35 | 33 |

| Buchwert | 134 | 72 | 73 | 75 | 75 | 72 | 69 | 70 | 72 | 69 |

| Anteil Buchwert von Anschaffungskosten (Grundstücke und Gebäude) | 71% | 59% | 60% | 62% | 63% | 64% | 64% | 66% | 68% | 68% |

| Unbebaute Grundstücke | ||||||||||

| Anschaffungskosten Sachanlagen | 12 | 12 | 12 | 12 | 12 | 12 | 12 | 12 | 12 | 12 |

| Kummulierte Abschreibungen | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Buchwert | 12 | 12 | 12 | 12 | 12 | 12 | 12 | 12 | 12 | 12 |

| Anteil Buchwert von Anschaffungskosten (unbebaute Grundstücke) | 100% | 100% | 100% | 100% | 100% | 100% | 100% | 100% | 100% | 100% |

| Sonstige | ||||||||||

| Anschaffungskosten Sachanlagen | 23 | 24 | 23 | 21 | 20 | 19 | 18 | 17 | 17 | 17 |

| Kummulierte Abschreibungen | 18 | 17 | 16 | 15 | 14 | 13 | 13 | 13 | 14 | 14 |

| Buchwert | 4 | 8 | 7 | 6 | 6 | 6 | 5 | 4 | 3 | 3 |

| Anteil Buchwert von Anschaffungskosten (Sonstige) | 20% | 31% | 31% | 31% | 31% | 31% | 30% | 21% | 18% | 17% |

| Anlagen in Bau | ||||||||||

| Anschaffungskosten Sachanlagen | 42 | 90 | 99 | 47 | 25 | 18 | 13 | 31 | 14 | 5 |

| Kummulierte Abschreibungen | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Buchwert | 42 | 90 | 99 | 47 | 25 | 18 | 13 | 31 | 14 | 5 |

| Anteil Buchwert von Anschaffungskosten (Anlagen in Bau) | 100% | 100% | 100% | 100% | 100% | 100% | 100% | 100% | 100% | 100% |

| Gesamtsumme Sachanlagen | ||||||||||

| Anschaffungskosten Sachanlagen | 1.446 | 1.370 | 1.289 | 1.212 | 1.151 | 1.124 | 1.051 | 1.023 | 992 | 942 |

| Kummulierte Abschreibungen | 687 | 650 | 612 | 578 | 547 | 519 | 485 | 477 | 452 | 435 |

| Buchwert | 758 | 719 | 677 | 634 | 605 | 605 | 566 | 547 | 541 | 507 |

| Anteil Buchwert von Anschaffungskosten (Gesamtsumme Sachanlagen) | 52% | 53% | 53% | 52% | 53% | 54% | 54% | 53% | 54% | 54% |

| Firmenwerte | ||||||||||

| Anschaffungskosten Firmenwerte | 53 | 51 | 51 | 51 | 51 | 50 | 39 | 39 | 38 | 18 |

| Kummulierte Abschreibungen | 48 | 46 | 42 | 39 | 33 | 26 | 21 | 17 | 14 | 10 |

| Buchwert | 5 | 5 | 9 | 12 | 18 | 24 | 19 | 22 | 24 | 8 |

| Anteil Buchwert von Anschaffungskosten (Firmenwerte) | 9% | 10% | 18% | 24% | 36% | 47% | 47% | 56% | 63% | 46% |

| Bewertungskennzahlen | ||||||||||

| Aktienkurs (zum Bilanzstichtag, in CHF) | 1.387,50 | 1.382,50 | 1.382,50 | 1.410,00 | 1.480,00 | 1.325,00 | 1.235,00 | 1.103,00 | 992,50 | 976,00 |

| Anzahl Aktien (angepasst um Aktiensplitt 1:10 in 2021) | 498.239 | 497.920 | 497.520 | 497.030 | 497.150 | 497.710 | 495.860 | 492.130 | 476.420 | 474.100 |

| Marktkapitalisierung | 691 | 688 | 688 | 701 | 736 | 659 | 612 | 543 | 473 | 463 |

| Ergebnis pro Aktie (in CHF) | 69,03 | 67,87 | 87,33 | 53,10 | 81,41 | 90,10 | 86,57 | 77,62 | 79,14 | 65,05 |

| Kurs-Gewinn-Verhälltnis (KGV) | 20 | 20 | 16 | 27 | 18 | 15 | 14 | 14 | 13 | 15 |

| Dividende (in EUR) | 33,00 | 33,00 | 40,00 | 43,00 | 45,50 | 33,00 | 30,00 | 30,00 | 30,00 | 27,00 |

| Dividendenrendite | 2,4% | 2,4% | 2,9% | 3,0% | 3,1% | 2,5% | 2,4% | 2,7% | 3,0% | 2,8% |

| Ausschüttungsquote | 47,8% | 48,6% | 45,8% | 81,0% | 55,9% | 36,6% | 34,7% | 38,7% | 37,9% | 41,5% |

| Eigenkapital pro Aktie (in CHF) | 1.758 | 1.724 | 1.690 | 1.644 | 1.635 | 1.599 | 1.543 | 1.491 | 1.454 | 1.404 |

| Kurs-Buchwert-Verhältnis (KBV) | 0,8 | 0,8 | 0,8 | 0,9 | 0,9 | 0,8 | 0,8 | 0,7 | 0,7 | 0,7 |

| Umsatz pro Aktie (in CHF) | 496 | 457 | 459 | 440 | 417 | 432 | 424 | 433 | 426 | 432 |

| Kurs-Umsatz-Verhältnis (KUV) | 2,8 | 3,0 | 3,0 | 3,2 | 3,5 | 3,1 | 2,9 | 2,5 | 2,3 | 2,3 |

| Mitarbeiter | 488 | 474 | 442 | 431 | 407 | 378 | 354 | 343 | 320 | 290 |

| Umsatz pro Mitarbeiter (in TCHF) | 507 | 480 | 516 | 507 | 509 | 569 | 594 | 622 | 634 | 707 |

| Gewinn pro Mitarbeiter (in TCHF) | 80 | 82 | 109 | 73 | 113 | 134 | 138 | 128 | 118 | 106 |

Geschäftsverlauf

(Wesentliche Entwicklungen im abgelaufenen Geschäftsjahr, Bilanz, Gewinn- und Verlustrechnung, Cashflow, Kennzahlen)

Wesentliche Entwicklungen im abgelaufenen Geschäftsjahr:

Die WWZ investierte in 2021 unverändert intensiv in den Ausbau des Glasfasernetzes sowie in die Energieverbünde Circulago und Ennetsee. Während iRd Projektes Ennetsee in 2021 der Baustart erfolgte, wurden iRd Projektes Circulago weitere Quartiere der Stadt Zug erschlossen. Die Mitarbeiterzahl der WWZ stieg weiter von 474 auf 488 i.W. aufgrund des Ausbaus und Unterhalts dieser Netze sowie für die Kundenakquise bzw. -betreuung. Der Absatz von Strom, Gas und Wasser bewegte sich i.W. auf dem Niveau der Vorjahre, wobei ansteigende Marktpreise für Strom aufgrund der langfristig rollierenden Einkaufspolitik der WWZ die Ergebnisse dieses Segments in 2021 noch nicht übermäßig belasteten. Die Konzessionsverträge mit sämtlichen Zuger Kommunen des Versorgungsgebiets konnten für weitere 25 Jahre verlängert werden. Die Anzahl der von der WWZ installierten und betriebenen Kfz-Ladestationen stieg von 365 auf 589. Im unverändert sehr wettbewerbsintensiven Marktsegment Telekom investierte die WWZ neben der Leistungsverbesserung ihres Glasfasernetzes auch in ihre IT-Kompetenz mit der Zielrichtung des Ausbaus ihrer Unabhängigkeit von Drittanbietern. Die Zusammenarbeit mit anderen Regionalversorgern über die Quickline Holding AG wurde zwar grundsätzlich fortgesetzt, der Marktauftritt im Versorgungsgebiet der WWZ erfolgt aber nunmehr nicht mehr unter der Marke Quickline, sondern WWZ Telekom.

Bilanzierung (allgemein)

Die WWZ bilanziert nicht nach den internationalen IFRS-Regeln, sondern nach Swiss GAAP FER. Die Swiss GAAP FER folgen, wie das deutsche Handelsgesetzbuch (HGB) deutlich mehr dem Gläubigerschutzgedanken als die IFRS. Nach diesem Gedankengut ist z.B. die Bildung stiller Reserven grundsätzlich eine „gute Sache“, da diese den Gläubigern in dem für diese kritischen Fall der Insolvenz des Unternehmens zu Gute kommen. Die IFRS folgen hingegen im Kern der „Investorensicht“, also der Frage, was der aktuelle Marktwert eines Vermögenswertes ist. Zwei ganz wesentliche Unterschiede bezogen auf die WWZ sind, dass nach Swiss GAAP FER Firmenwerte, wie auch alle weiteren Immateriellen Vermögenswerte, planmäßig jährlich abzuschreiben sind. Dies erfolgt bei der WWZ, abhängig vom Einzelfall, über einen Zeitraum von drei bis zehn Jahren. Firmenwerte entstehen, wenn ein Unternehmen gekauft wird und der Kaufpreis dabei über dem Wert der Summe der identifizierten einzelnen Vermögenswerte des gekauften Unternehmens abzüglich ggfs. mitübernommener Schulden liegt. Er ist, wenn man so will, der „Wert der Hoffnung auf zukünftige Erträge“ des gekauften Unternehmens. Dies bedeutet konkret am Beispiel der WWZ, dass bei kummulierten Anschaffungskosten für Firmenwerte per 2021 von 53 Mio CHF, entstanden i.W. aus diversen Übernahmen von Glasfasernetzen, selbige zwischenzeitig auf einen Buchwert von 5 Mio CHF abgeschrieben wurden. Würde die WWZ nach IFRS bilanzieren, würde sie auf diese Firmenwerte keine jährlichen Abschreibungen vornehmen und in der Folge per Ende 2021 ein um 48 Mio CHF höheres Eigenkapital zeigen – mit dem Risiko, wenn es mal nicht gut läuft, diese 53 Mio CHF Firmenwerte ggfs. auf einen Schlag außerordentlich abschreiben zu müssen. Ein zweiter wesentlicher Unterschied zu den IFRS ist, dass es nach Swiss GAAP FER keine (den tatsächlichen ökonomischen Erfolg eines Jahres überdeckende) Aufwands- und Ertragsbuchungen an der Gewinn- und Verlustrechnung vorbei direkt in das Eigenkapital gibt, wie sie die IFRS z.B. i.R. einer zinsumfeldbedingten Neubewertung von Pensionsrückstellungen vorsieht. Weiterhin fordern die IFRS deutlich umfangreichere Informationen im Anhang des Unternehmens, die teilweise erschlagenden Charakter haben und vom Wesentlichen eher ablenken. Wie unschwer herauszulesen ist, präferiert der Autor eine Bilanzierung nach Swiss GAAP FER im Vergleich zu einer Bilanzierung nach IFRS – auch wenn es die Analyse der tatsächlichen ökonomischen Situation der WWZ in einem gewissen Umfang erschwert.

Bilanz:

Die Aktivseite der Bilanz der WWZ ist unverändert geprägt von den Sachanlagen. Selbige stiegen von 507 Mio CHF in 2012 auf 758 Mio CHF in 2021 ganz überwiegend aufgrund der von der WWZ in diesem Zeitraum getätigten Investitionen in ihr Glasfasernetz sowie die Energieverbünde Circulago und Ennetsee. Diese massiven Investitionen führten ab 2016 zu einem negativen Freien Cashflow und entsprechend zu einem sukzessiven Rückgang der freien Liquidität (Flüssige Mittel und kurzfristige Wertpapiere) auf ein immer noch hohes Niveau Ende 2020 von 124 Mio CHF. Um die Finanzierung des noch Jahre kapitalintensiven Ausbaus insbesondere der Projekte Circulago und Ennetsee abzusichern, welche seit 2017 allein aus dem operativen Cashflow und den Cashreserven finanziert wurden waren, emittierte die WWZ im September 2021 zum damaligen für sie sehr vorteilhaften Zinsniveau eine Anleihe über 100 Mio CHF mit einer Laufzeit von 12 Jahren und einem Zinssatz von 0,2% p.a. an der Schweizer Börse. Entsprechend stiegt die Liquidität der Gesellschaft per Ende 2021 auf 198 Mio CHF an. Bei einem von 2012 auf 2021 von 666 Mio CHF auf 904 Mio CHF gestiegenen Eigenkapital (inkl. Anteile Dritter) liegt die Eigenkapitalquote der WWZ Ende 2021 immer noch bei weit über dem Marktniveau liegenden 78,9% (2020: 88,6%). Ein auf kurzfristige Gewinnmaximierung setzendes Unternehmen hätte den Eigenkapitalanteil längst in einem deutlichen Umfang durch Fremdkapital substituiert und alleine so die (übersichtliche) Eigenkapitalrendite von 4,3% p.a. per Ende 2021 deutlich gesteigert. Aufgrund des langfristig über die Anleihenemission gesicherten niedrigen Zinsniveaus wird die WWZ auch zukünftig nur einen vernachlässigbaren Zinsaufwand zu tragen haben. Immaterielle Vermögenswerte wie z.B. Firmenwerte spielen unverändert und erfreulicherweise eine ebenfalls vernachlässigbare Rolle für die Vermögenslage der WWZ. Dies liegt daran, dass die WWZ selbige planmäßig jährlich abschreibt (s.o.).

Aufgrund der langen Unternehmensgeschichte der WWZ vermutet der Autor signifikante Stille Reserven in den Vermögenswerten der WWZ, voraussichtlich im deutlich dreistelligen Millionenbereich. Diese These basiert i.W. auf nachfolgenden Beobachtungen:

- In den letzten Jahren hat die WWZ immer wieder aus der Veräußerung von Immobilien größere außerordentliche Gewinne erzielt. So wurde im Geschäftsjahr 2021 aus dem Verkauf einer Liegenschaft zu 5,1 Mio CHF ein Buchgewinn von rd. 4,4 Mio CHF erzielt. Dies bedeutet, dass der Verkauf zu einem mehr als 600%igen Aufschlag auf den in der Bilanz erfassten Buchwert erfolgte. Im Jahr 2017 ergab sich aus dem Verkauf (bzw. Tausch) einer Liegenschaft zu rd. 9,5 Mio CHF ein Buchgewinn von 8,7 Mio CHF. Damit lag der Verkaufpreis gut 10 mal höher als der vorherige Buchwertansatz. Wichtig für den Autor aus der Durchsicht der Geschäftsberichte der letzten 10 Jahre ist, dass er nicht den Eindruck gewonnen hat, dass Tafelsilber von der WWZ mit der Absicht der außerplanmäßigen Gewinngenerierung veräußert wurde. Der Gewinn scheint eher unvermeidbar angefallen zu sein im Rahmen der operativen Geschäftstätigkeit.

- 2021 weist die WWZ (unter Abzug obiger 4,4 Mio CHF) Erträge as ihren „Renditeliegenschaften“ von rd. 3,8 Mio CHF aus bei einem Buchwert selbiger von 36,7 Mio CHF. Bei Ansatz eines prima vista nicht unplausiblen Mietmultiplikators von 20 ergäbe sich eine Stille Reserve auf die Renditeliegenschaften der WWZ von rd. 40 Mio CHF.

- Im Geschäftsbericht 2014 wurde (letztmalig) für den Einzelabschluss der WWZ AG ein „Brandversicherungswert Gebäude“ von rd. 178 Mio CHF ausgewiesen. Der Buchwert „Grundstücke und Gebäude“ zusammen per Ende 2014 betrug jedoch allein 70 Mio CHF.

- In den vom Autor analysierten Jahresabschlüssen der letzten zehn Jahre der WWZ (und vermutet auch noch für diverse Jahre davor) betrug der Buchwert der unbebauten Grundstück unveränderlich jeweils rd. 12 Mio CHF. Die Immobilienpreise in der Stadt Zug und im Kanton Zug sind in diesem Zeitraum (und in der Tendenz sicherlich auch in den 120 Jahren davor) gestiegen. In den unbebauten Grundstücken vermutet der Autor daher weitere deutliche Stille Reserven.

Gewinn- und Verlustrechnung:

Das Umsatzwachstum von 205 Mio CHF in 2012 auf 247 Mio CHF in 2021 ist doch eher beschaulich. Das geringe Wachstum bestätigt sich auch bei einem Blick auf die verkauften Mengen von Strom & Co. Diese sind in den letzten zehn Jahren i.W. konstant geblieben. Als Wachstumsunternehmen kann die WWZ auf Basis dieser Zahlen nicht bezeichnet werden. Bei einer Betrachtung der Entwicklung der Relationen einzelner GuV-Posten fällt auf, dass in den letzten acht Jahren die Rohertragsmarge vom Umsatz mit 54% bis 58% vergleichsweise konstant gehalten werden konnte. Der Anteil des Personalaufwands am Umsatz stieg in diesen Zeitraum jedoch von 18,4% auf 24,7%, der Anteil der Abschreibungen von 18,7% auf 22,8%. In der Folge sank die EBIT-Marge von 27,3% auf 15,4%. Allein in diesen Zahlenverhältnissen spiegeln sich die massiven Investitionen der WWZ in den letzten Jahren in die Aufbau von Energieverbünden und den Ausbau des Telekommunikationsgeschäfts. Selbige führten zwar bereits zu entsprechendem Aufwand, aber eben noch nicht zu kongruent höheren Umsätzen.

Cashflow:

Bei einem erfreulich konstant hohen operativen Cashflow der letzten zehn Jahre von jeweils zwischen 70 Mio CHF und 97 Mio CHF liegt nach Investitionen und Dividendenzahlungen der Freie Cashflow seit 2016 im negativen Bereich mit in der Spitze 26 Mio CHF in 2018. Auch hier sieht man deutlich den Umfang der Investitionen der WWZ in den letzten Jahren, mit Blick auf deren sichere Abdeckung in 2021 die ersten Anleihe der WWZ über 100 Mio CHF emittiert wurde.

2.2 Aktuelle Quartalszahlen

(Tabellarische Darstellung Bilanz, Gewinn- und Verlustrechnung, Cashflow, Kennzahlen)

| (Zahlen in Mio CHF, wenn nicht anders angegeben) | 6M 2022 | 6M 2021 | Veränderung (Mio CHF) | Veränderung (%) |

|---|---|---|---|---|

| Gewinn- und Verlustrechnung | ||||

| Umsatz | 135 | 120 | 14 | 12% |

| Aktivierte Eigenleistungen und Bestandsveränderungen | 12 | 11 | 1 | |

| Gesamtleistung | 147 | 132 | 15 | 11% |

| Beschaffung, Material und Fremdleistungen | 74 | 52 | 22 | 42% |

| Personalaufwand | 31 | 30 | 2 | 6% |

| Sonstige Aufwendungen (-) und Erträge (+) | -2 | -4 | 2 | |

| operatives Ergebnis vor Abschreibungen (EBITDA) | 40 | 47 | -7 | -15% |

| Abschreibungen | 28 | 29 | 0 | -2% |

| operatives Ergebnis (EBIT) | 12 | 18 | -7 | -36% |

| Finanzergebnis (+ = Ertrag / - = Aufwand) | -3 | 5 | -8 | |

| Ergebnis vor Steuern (EBT) | 8 | 23 | -15 | -64% |

| Ertragsteuern | 1 | 3 | -2 | |

| Konzernergebnis vor Anteilen Dritter | 7 | 20 | -13 | -64% |

| Konzernergebnis nach Anteilen Dritter | 5 | 17 | -12 | -70% |

Geschäftsverlauf

(Wesentliche Entwicklungen im abgelaufenen Zeitraum, Bilanz, Gewinn- und Verlustrechnung, Cashflow, Kennzahlen)

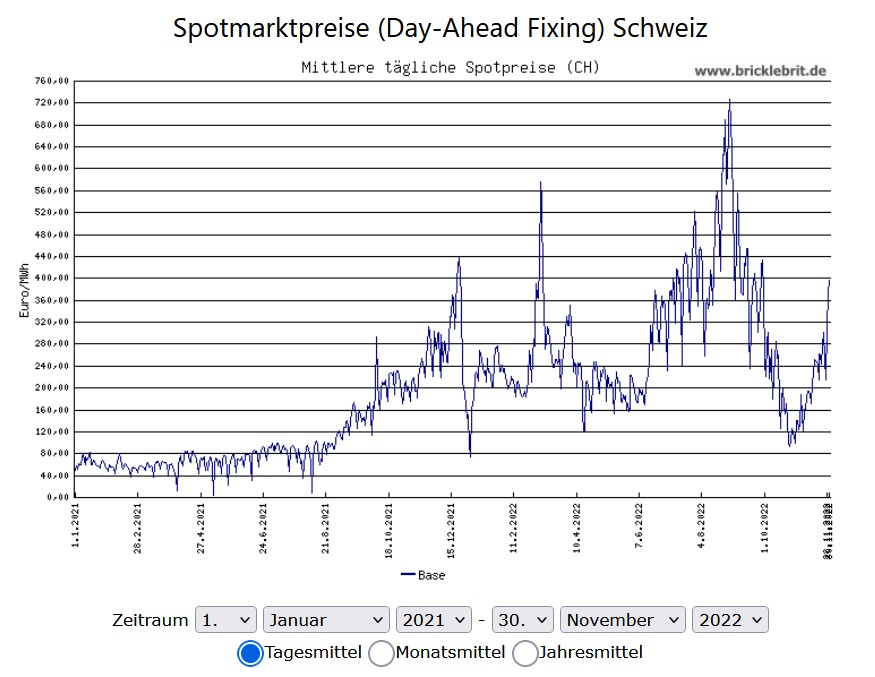

Die Zahlen des ersten Halbjahres 2022 sind ernüchternd. Die Rohertragsmarge im Stromgeschäft wurde durch die dramatisch angestiegenen Marktpreise für Strom aufgefressen, da die WWZ, trotz längerfristig rollierender Einkaufspolitik, einen zunehmenden Teil ihres Strombedarfs zu deutlich höheren Einstandspreisen einkaufen musste. Auf der anderen Seite konnte sie aber, zumindest in der Grundversorgung, diese Preissteigerungen nicht weitergeben, da Preisanpassungen nur jeweils zum 1. Januar möglich sind. Die Preiserhöhung für Strom in der Grundversorgung hatte zum 1.1.2022 im Durchschnitt nur 2,1% betragen und konnte die Belastung aus höheren Einkaufpreisen nicht ansatzweise kompensieren. Die Geschäftsleitung konnte also im Verlauf des ersten Halbjahres nur zusehen, wie ihr der erwartete Gewinn ein gutes Stück weit durch die Finger rann. Das EBIT ging entsprechend von 18 Mio CHF auf 12 Mio CHF zurück.

Quelle: https://bricklebrit.de/strompreis_boerse_schweiz.html (30.11.2022)

Und da ein Unglück selten allein kommt, führten die Verwerfungen an den Finanzmärkten aufgrund des Ukrainekriegs zusätzlich zu einem negativen Finanzergebnis von 3 Mio CHF nach einem positiven Finanzergebnis im Vorjahr von 5 Mio CHF.

Das Ergebnis nach Anteilen Dritter stürzte damit von 17 Mio CHF im Vorjahr auf 5 Mio CHF in den ersten sechs Monaten 2022 ab.

Sollte das Ergebnis des zweiten Halbjahres 2022 ähnlich schlecht ausfallen – und dafür spricht, dass die Spitze der Preise an den Strombörsen erst im dritten Quartal 2022 erreicht wurde, wird die WWZ in 2022 nicht die notwendigen rd. 16 Mio CHF verdienen, um aus dem ordentlichen Ergebnis eine Dividende auf Vorjahresniveau zahlen zu können.

Soweit die schlechten Nachrichten, jetzt die guten:

- Finanziell und von ihrer Liquidität her ist die WWZ so gut ausgestattet in diese Krise gegangen, dass sie ihren Entwicklungspfad unverändert weitergehen konnte. Aufgrund der Emission der Anleihe über 100 Mio CHF im September 2021 lag die Liquiditätsposition der WWZ Ende Juni 2022 bei beruhigenden 138 Mio CHF (nach 198 Mio CHF Ende 2021).

- Mal wieder gilt, dass von einer gloreichen Zukunft nur der profitiert, der sie auch erleben darf. Die WWZ drückt dies in ihrer Ergebnismitteilung für das Halbjahr wie folgt aus: „Das diversifizierte Businessmodell, die solide Bilanzstruktur und die Liquiditätsreserven der WWZ-Gruppe sind insbesondere im aktuell unsicheren Umfeld bedeutende Stabilitätsfaktoren.“

- Unmittelbar nach Veröffentlichung ihres Halbjahresergebnisses hat die WWZ am 31. August 2022 kommuniziert, dass sie die Strompreise in der Grundversorgung zum 1. Januar 2023 um im Durchschnitt knapp 39% erhöhen wird.

- Am 13. September 2022 teilte die WWZ mit, dass sie, nach 589 zum 31.12.2021, nunmehr die 1.000ste eigene Kfz-Ladestation in Betrieb genommen hat.

- Am 21. September 2022 kommunizierte die WWZ, dass die aktuelle Runde des Ausbaus des Glasfasernetzes nunmehr abgeschlossen sei und ihre Kunden daher zukünftig mit bis zu 10 Gbit/s im Internet surfen können.

- Die Preise an den Strombörsen sind im Verlauf des vierten Quartals zurückgegangen, wenn sie zuletzt auch wieder deutlich ansteigen.

2.3 Prognose der Geschäftsführung

Welche Prognose zur erwarteten Entwicklung des Unternehmens trifft die Geschäftsführung im letzten veröffentlichten Finanzbericht?

Eine Prognose zum Ergebnis des laufenden Geschäftsjahres wird von der Geschäftsleitung der WWZ traditionell nicht explizit gegeben. In ihrer Ergebnismitteilung zum ersten Halbjahr 2022 gibt die WWZ jedoch als Ausblick: „Der Ertragsrückgang als Folge des regulatorischen Sondereffekts wird das ordentliche Ergebnis 2022 schwächen, die Unterdeckung ist aber vorübergehend, da die höheren Beschaffungskosten über die Anpassung der Energietarife ab 2023 sukzessive zurückfliessen.

Mit „regulatorischem Sondereffekt“ meint die WWZ, dass die Preise in der Grundversorgung mit Strom im Verlauf des Jahres 2022 nicht angepasst werden konnten. Mit „Unterdeckung“ ist gemeint, dass der Rohertrag aus dem Verkauf von Strom im Verlauf des Jahres 2022 in der Folge tatsächlich negativ wurde.

2.4 Dividendenpolitik

Wie sieht die Dividendenpolitik des Unternehmens aus?

Eine feste Dividendenpolitik hat die WWZ nicht definiert bzw. veröffentlicht. In den letzten zehn Jahren lag die Ausschüttungsquote grundsätzlich zwischen 35% und knapp bei 50%. In den durch negative Effekte im Finanzergebnis belasteten Jahren 2017 und 2018 stieg die Ausschüttungsquote, auch aufgrund der Auszahlung einer Sonderdividende zum 125. Firmenjubiläum der WWZ, auf 56% bzw. 81% an. In der Vergangenheit hat die Geschäftsleitung der WWZ durch ihre Dividendenvorschläge stets versucht, die Kontinuität in der Auszahlung an die Aktionäre zu wahren. In wie weit dies auch in dem aller Voraussicht nach sehr ertragsschwachen Jahr 2022 und bei weiter signifikantem Investitionsbedarf gilt, bleibt abzuwarten.

Zwischenergebnis Finanzielle Solidität

Kurze zusammenfassende Bewertung der finanziellen Solidität des Unternehmens

Die Vermögenswerte der WWZ sind werthaltig. In ihnen vermutet der Autor Stille Reserven im deutlich dreistelligen Millionenbereich. Die durch Gewinnerzielung und -thesaurierung über Jahrzehnte entstandene Eigenkapitalquote von 78,9% ist beeindruckend. Allein das Eigenkapital deckt das durch massive Investitionen in den Telekom- und Wärmebereich angestiegene Anlagevermögen; eine fristenkongruente Finanzierung der langfristigen Vermögenswerte ist gegeben. Durch die Emission einer Anleihe im September 2021 hat die WWZ ihr Liquiditätspolster gerade rechtzeitig ausgebaut, um, trotz aktuell krisenhafter Marktsituation, den eingeschlagenen Entwicklungspfad ungehindert fortsetzen zu können. Die Ertragslage 2022 ist belastet durch den dramatischen Anstieg der Einkaufspreise für Energie. Auch unabhängig hiervon werden die nächsten Jahre, wenn nicht gar das nächste Jahrzehnt, ertragsseitig belastet werden durch investitionsbedingt ansteigende Personalkosten und Abschreibungen. Der operative Cashflow der WWZ ist – zumindest bis 2021 – stark und stabil, deckt aber seit 2016 nicht mehr die Auszahlungen für die Investitionen der WWZ. Entsprechend musste auf vorhandene Cashreserven und die Geldaufnahme am Kapitalmarkt (Anleihe) zurückgegriffen werden. Gesamthaft stellen sich die finanziellen Verhältnisse der WWZ geordnet dar. Sie werden durch die eingeleiteten Großinvestitionen und die aktuelle Krise am Strommarkt zwar gestresst, aufgrund umfangreicher Reserven jedoch nicht gefährdet.

3. Bewertung des Aktienkurses

Ist die Aktie (gemessen an ihrem Gewinn) momentan teuer oder günstig?

Erhalte ich eine hohe, geringe oder sogar gar keine Dividende und wie sicher ist diese?

Welchen Aufschlag auf das Eigenkapital müssen Investoren zahlen?

Zwischenergebnis Bewertung des Akienkurses

Längerfristige Betrachtung der Entwicklung sowie aktueller Stand der Kennzahlen KGV, Dividendenrendite, Ausschüttungsquote und KBV

Das Kurs-Gewinn-Verhältnis (KGV) der WWZ bewegte sich in den letzten zehn Jahren zwischen 13 und 20, im Jahr 2018 lag es bei 27. Die Dividendenrendite betrug zwischen 2,4% und 3,1% bei einer Ausschüttungsquote von grundsätzlich zwischen rd. 35% bis knapp unter 50%. Auf der Basis ihres (ausgeschütteten) Gewinns war die WWZ-Aktie damit durchgehend nicht günstig. Ins Auge fällt jedoch das Kurs-Buchwert-Verhältnis (KBV), welches sich in den letzten zehn Jahren zwischen 0,7 und 0,9 bewegte. Bei tatsächlicher Existenz der vom Autor vermuteten materiellen Stillen Reserven in den Vermögenswerten der WWZ wäre ein „ökonomisches KBV“ sogar noch deutlich niedriger. In der Gesamtschau war die WWZ-Aktie also noch nie ein günstiger Wert, dafür jedoch ein stabiler Dividendenlieferant mit aufgrund ihrer ausgeprägten Substanz reduziertem Kursrisiko.

Zum Zeitpunkt der Durchführung dieser Analyse ist der Kurs der WWZ-Aktie deutlich von 1.387,50 CHF zum Jahresende 2021 auf 1.105 CHF gesunken. Mit einer Verbesserung des KGV für 2022 unter den Wert von 20 (2021) kann auf der Basis dieses Kursniveaus vor dem Hintergrund der ausgeprägten Ertragsbelastungen in 2022 trotzdem nicht gerechnet werden. Vielmehr ist eine deutliche Erhöhung zu erwarten. Auch in zukünftigen Jahren wird eine durch die Investitionen in die Generationenprojekte belastete Ertragslage auf dem KGV lasten. Auf der anderen Seite hat sich durch den gefallenen Aktienkurs das KBV (bereits vor Stillen Reserven) weiter auf rd. 0,6 verbessert.

Obige Werte und Entwicklungen machen die WWZ-Aktie für einen Anleger mit kurzfristiger Gewinnerzielungsabsicht unattraktiv. Die Aktie besticht nicht durch ihren aktuellen oder zukünftigen Gewinn, aber durch ihre Geschäftsmodell und ihre Substanz.

4. Fazit des Autors

Die WWZ-Aktie stellt ein interessantes Investment für risikoaverse Anleger mit einem sehr langen Anlagehorizont dar, die vom Geschäftsmodells der WWZ überzeugt sind und denen zusätzlich eine Anlage im schweizer Währungsraum attraktiv erscheint.