Du möchtest ein Unternehmen analysieren? Hier geht es zum

Lade hier deine fertige Analyse hoch und erhalte Feedback

Du möchtest das Analyseformular individuell anpassen? Schreib uns, wir richten dir einen Profi-Zugang ein!

– Update Analyse Hornbach

– Update Analyse Hornbach

Disclaimer: Die Informationen auf dieser Website stellen keine Anlageberatung oder Empfehlung zum Kauf oder Verkauf von Wertpapieren dar. Sie dienen allein der persönlichen Information. Sie geben ausschließlich die subjektive Meinung des Autors wieder. Diese mag weder frei von Fehlern noch für jeden Investor geeignet sein. Deshalb fordern wir den Leser explizit auf, eigene Überlegungen anzustellen, bevor er an der Börse aktiv wird. Sollte der Leser sich Inhalte dieser Website zu eigen machen oder etwaigen Ratschlägen folgen, so ist er sich bewusst, dass er eigenständig handelt und für sein Tun selbst Verantwortung trägt. Eine Haftung, auch im Einzelfall, ist ausgeschlossen. Der Handel mit Wertpapieren unterliegt immer gewissen Risiken, bis hin zum Totalverlust des eingesetzten Kapitals. Trotz sorgfältiger Recherchen übernehmen weder der Autor noch vermoegenlernen.de Haftung für die Vollständigkeit oder Richtigkeit der Inhalte.

Unternehmen:

Hornbach Holding AG & Co. KGaA

ISIN:

ISIN DE0006083405

erstellt von:

Thorbjörn Karp

erstellt am:

22.12.2022

Autor besitzt Aktien am analysierten Unternehmen:

ja

Kurs:

EUR 74,40

verwendete Quellen:

1. Geschäftsmodell

Ist das Geschäftsmodell nachvollziehbar, plausibel und zukunftsfähig?

Welche Chancen und Risiken birgt es?

Was ist meine persönliche Einschätzung zu diesem Geschäftsmodell?

Veränderungen

Welche Weiterentwicklungen im Geschäftsmodell der Gesellschaft hat es seit der letzten VL-Aktienanalyse gegeben?

Im Vergleich zum Stand der letzten VL-Aktienanalyse zur Hornbach-Gruppe vom 21.10.2022 hat sich keine materielle Änderung zum Geschäftsmodell der Gesellschaft ergeben. Die dort getroffenen Aussagen zum Geschäftsmodell der Hornbach-Gruppen, der Resilienz des Geschäftsmodells, der Konkurrenz, dem Markt, den wesentlichen Chancen und Risiken sowie zur Beurteilung des Geschäftsmodells bleiben unverändert bestehen. Im Ergebnis wird das Geschäftsmodell der Hornbach-Gruppe vom Autor weiterhin als nachvollziehbar, plausibel und zukunftsfähig eingeschätzt.

2. Finanzielle Solidität

Ist das Vermögen des Unternehmens dauerhaft werthaltig?

Wie ist das Unternehmen finanziert (Eigenkapital vs Fremdkapital, Fristigkeit)?

Erwirtschaftet das Unternehmen kontinuierlich Gewinne und einen positiven Cashflow?

Aktuelle Quartalszahlen

(Tabellarische Darstellung Bilanz, Gewinn- und Verlustrechnung, Cashflow, Kennzahlen)

| (Zahlen in EUR Mio, wenn nicht anders angegeben) | Q3 2022/23 bzw. 30.11.2022 | Q3 2021/22 bzw. 28.02.2022 | Veränderung (EUR Mio) | Veränderung (%) | 9M 2022/23 bzw. 30.11.2022 | 9M 2021/22 bzw. 28.02.2022 | Veränderung (EUR Mio) | Veränderung (%) | ||

|---|---|---|---|---|---|---|---|---|---|---|

| Bilanz | ||||||||||

| Bilanzsumme | 4.533 | 4.306 | 227 | 5,3% | ||||||

| langfristige Vermögenswerte | 2.682 | 2.579 | 103 | 4,0% | ||||||

| (davon Immaterielle Vermögenswerte und latente Steueransprüche) | 52 | 42 | 10 | 23,5% | ||||||

| Vorräte | 1.285 | 1.230 | 55 | 4,4% | ||||||

| Flüssige Mittel | 363 | 332 | 31 | 9,3% | ||||||

| Eigenkapital (inkl. Anteile Dritter) | 1.948 | 1.761 | 187 | 10,6% | ||||||

| Eigenkapital (ohne Anteile Dritter) | 1.823 | 1.630 | 193 | 11,8% | ||||||

| Fremdkapital | 2.585 | 2.544 | 41 | 1,6% | ||||||

| (davon langfristige Schulden) | 1.563 | 1.465 | 97 | 6,6% | ||||||

| (davon kurzfriste Schulden) | 1.022 | 1.079 | -57 | -5,2% | ||||||

| Eigenkapitalquote | 43,0% | 40,9% | ||||||||

| Finanzierungsgrad langfristige Vermögenswerte durch Eigenkapital | 72,6% | 68,3% | ||||||||

| Finanzierungsgrad langfristige Vermögenswerte durch Eigenkapital und langfriste Schulden | 130,9% | 125,1% | ||||||||

| Gewinn- und Verlustrechnung | ||||||||||

| Umsatz | 1.546 | 1.401 | 146 | 10,4% | 5.010 | 4.693 | 317 | 6,7% | ||

| (davon Deutschland) | 804 | 737 | 67 | 9,1% | 2.626 | 2.518 | 108 | 4,3% | ||

| (davon Ausland) | 743 | 664 | 79 | 11,9% | 2.384 | 2.175 | 209 | 9,6% | ||

| operatives Ergebnis vor Abschreibungen (EBITDA) | 102 | 106 | -4 | -3,9% | 487 | 542 | -55 | -10,2% | ||

| operatives Ergebnis (EBIT) | 49 | 56 | -7 | -12,5% | 325 | 393 | -68 | -17,4% | ||

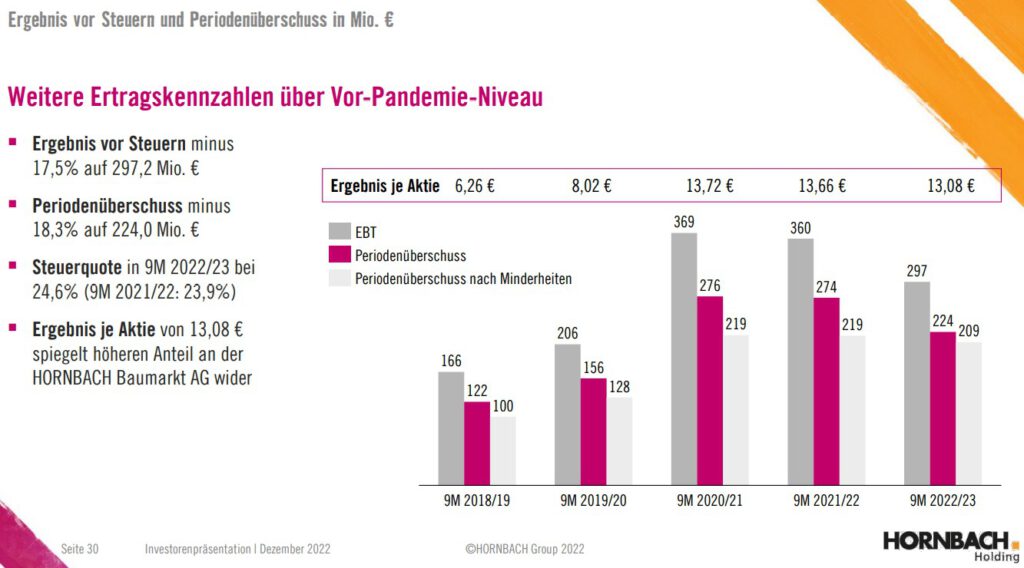

| Ergebnis vor Steuern (EBT) | 37 | 48 | -11 | -22,9% | 297 | 360 | -63 | -17,5% | ||

| Konzernergebnis vor Anteilen Dritter | 27 | 38 | -11 | -29,2% | 224 | 274 | -50 | -18,3% | ||

| Konzernergebnis nach Anteilen Dritter | 27 | 32 | -4 | -13,9% | 209 | 219 | -10 | -4,3% | ||

| Direkt im Eigenkapital erfasste Aufwendungen und Erträge | -5 | 4 | 21 | 11 | ||||||

| EBITDA-Marge vom Umsatz | 6,6% | 7,6% | 9,7% | 11,5% | ||||||

| EBIT-Marge vom Umsatz | 3,2% | 4,0% | 6,5% | 8,4% | ||||||

| EBT-Marge vom Umsatz | 2,4% | 3,4% | 5,9% | 7,7% | ||||||

| Konzernergebnis vor Anteilen Dritter vom Umsatz | 1,7% | 2,7% | 4,5% | 5,8% | ||||||

| Konzernergebnis nach Anteilen Dritter vom Umsatz | 1,8% | 2,3% | 4,2% | 4,7% | ||||||

| Handelsspanne vom Umsatz | 32,4% | 34,2% | 33,3% | 35,1% | ||||||

| Filialkosten vom Umsatz | 24,6% | 25,4% | 22,9% | 22,7% | ||||||

| Kosten für zentrale Verwaltung vom Umsatz | 4,7% | 4,7% | 4,1% | 4,0% | ||||||

| Voreröffnungskosten vom Umsatz | 0,1% | 0,4% | 0,1% | 0,3% | ||||||

| Cashflow | ||||||||||

| Cashflow aus operativer Geschäftstätigkeit | 279 | 407 | -129 | -31,6% | ||||||

| Cashflow aus Investitionstätigkeit | -154 | -226 | 71 | -31,6% | ||||||

| Dividendenausschüttung | -41 | -39 | -2 | 5,7% | ||||||

| Freier Cashflow | 83 | 143 | -60 | -41,7% | ||||||

| Kennzahlen zu den Bau- und Gartenmärkten | ||||||||||

| Anzahl Bau- und Gartenmärkte | 170 | 167 | ||||||||

| (davon Deutschland) | 98 | 98 | ||||||||

| (davon Ausland) | 72 | 69 | ||||||||

| Anteil Onlinegeschäft am Umsatz | 14,5% | 17,6% | ||||||||

| Bewertungskennzahlen | ||||||||||

| Aktienkurs (zum Bilanzstichtag, in EUR) | 75,60 | 117,60 | ||||||||

| Anzahl Aktien | 16.000.000 | 16.000.000 | ||||||||

| Marktkapitalisierung | 1.210 | 1.882 | -672 | -35,7% | ||||||

| Ergebnis pro Aktie (verwässert, in EUR) | 1,71 | 1,98 | -13,6% | 13,08 | 13,66 | -4,2% | ||||

| Eigenkapital pro Aktie (in EUR) | 113,94 | 101,89 | ||||||||

| Kurs-Buchwert-Verhältnis (KBV) | 0,7 | 1,2 | ||||||||

Geschäftsverlauf

(Wesentliche Entwicklungen im abgelaufenen Quartal, Bilanz, Gewinn- und Verlustrechnung, Cashflow, Kennzahlen)

Geschäftsverlauf:

Im dritten Quartal 2022/23 eröffnete die Hornbach-Gruppe einen weiteren Bau- und Gartenmarkt in Rumänien. Bereits im ersten Quartal des laufenden Geschäftsjahres waren jeweils ein neuer Markt in der Slowakei sowie in den Niederlanden eröffnet worden. Die Anzahl der betriebenen Bau- und Gartenmärkte stieg damit gegenüber dem Geschäftsjahresende (28.02.2022) auf 170 (167), davon 98 (unverändert) mit Standort Deutschland und 72 (69) im europäischen Ausland.

Hornbach stellte im dritten Quartal eine leichte Verbesserung der Konsumentenstimmung fest. Während im zweiten Quartal der Fokus der Konsumenten noch in der Bevorratung mit zukünftig knapp erwarteten Gütern lag, meint die Geschäftsleitung im dritten Quartal einen verstärkten Start von Projekten mit Blick auf die gestiegenen Energiepreise festgestellt zu haben, also insbesondere Maßnahmen zur energetischen Sanierung.

Auf der Einkaufseite sieht die Geschläftsleitung eine zunehmende Entspannung der Lieferengpässe, Transport- und Energiekosten. Entsprechend befindet man sich zzt. in Gesprächen mit Lieferanten mit dem Ziel, die Einkaufpreise für Hornbach wieder zu senken.

Das Geschäftsmodell der Hornbach-Gruppe ist bekanntlich witterungsabhängig. Die wesentlichen Umsätze und der wesentliche Teil des Gewinns werden in den ersten beiden Quartalen eines Jahres erwirtschaftet (1. März bis 31. August). In Q3 2022/23 (1. September bis 30. November) profitierte die Hornbach-Gruppe auch von für Baumaßnahmen vorteilhaften Witterungsverhältnissen.

Bilanz:

Der Anstieg der Bilanzsumme von 4.306 Mio EUR (28.02.2022) um 227 Mio EUR auf 4.533 Mio EUR (30.11.2022) resultiert zum einen aus dem Anstieg der langfristigen Vermögenswerte aufgrund der neu eröffneten Märkte von 2.579 Mio EUR auf 2.682 Mio EUR. Weiterhin stiegen die Vorräte, also die in den Märkten vorgehaltenen Waren, mengen- und inflationsbedingt um 55 Mio EUR auf 1.285 Mio EUR. Diese Ausweitung der Vermögensgegenstände konnte ganz überwiegend aus einbehaltenen Gewinnen finanziert werden. Das Eigenkapital stieg um 187 Mio EUR auf 1.948 Mio EUR. In der Folge erhöhte sich die Eigenkapitalquote des Hornbach-Konzerns von 40,9% auf 43,0%. Unverändert erfolgt die Finanzierung der langfristigen Vermögenswerte fristenkongruent durch Eigenkapital und langfristige Verbindlichkeiten.

Schon im Konzernabschluss zum 28.02.2022 indizierte die Geschäftsleitung das Vorliegen umfangreicher Stiller Reserven im Immobilienvermögen der Gesellschaft, welche sich nach Abzug von Ertragsteuern und Anteilen Dritter auf rd. EUR 36 pro Aktie herunterrechnen ließen. Die Rechnung der Geschäftsleitung der Hornbach-Gruppe erfolgte dabei u.a. auf der Basis des Ansatzes eines Mietmultiplikators von 13. Zur Unterlegung dieses Faktors führt die Gesellschaft im Factbook, Stand Q3 2022/23, S. 5 aus, dass in den letzten Jahren Hornbach-Märkte von Dritten mit Miemultiplikatoren zwischen 15 und 23 verkauft wurden.

Gewinn- und Verlustrechnung:

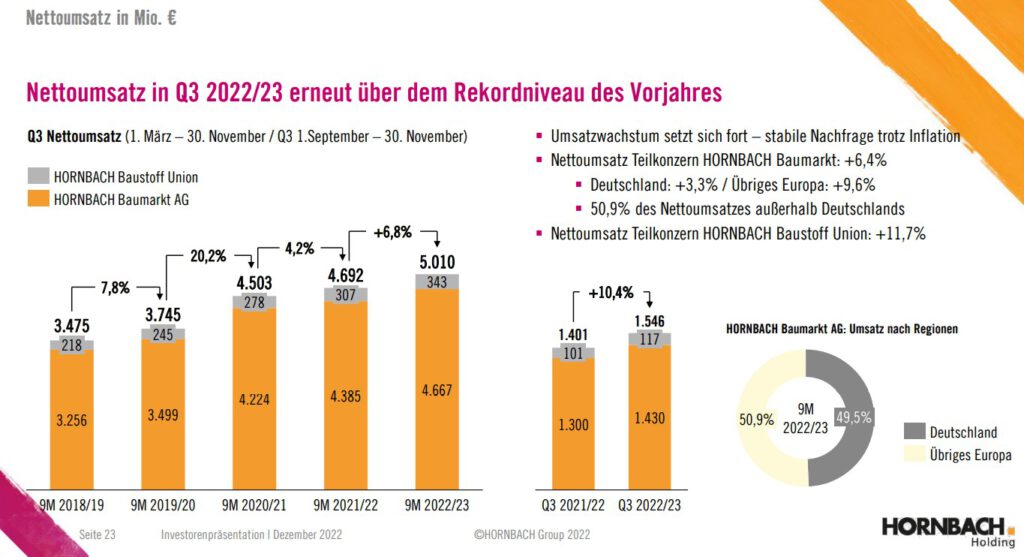

Quelle: Hornbach, Factbook, Stand Q3 2022/23, S. 23

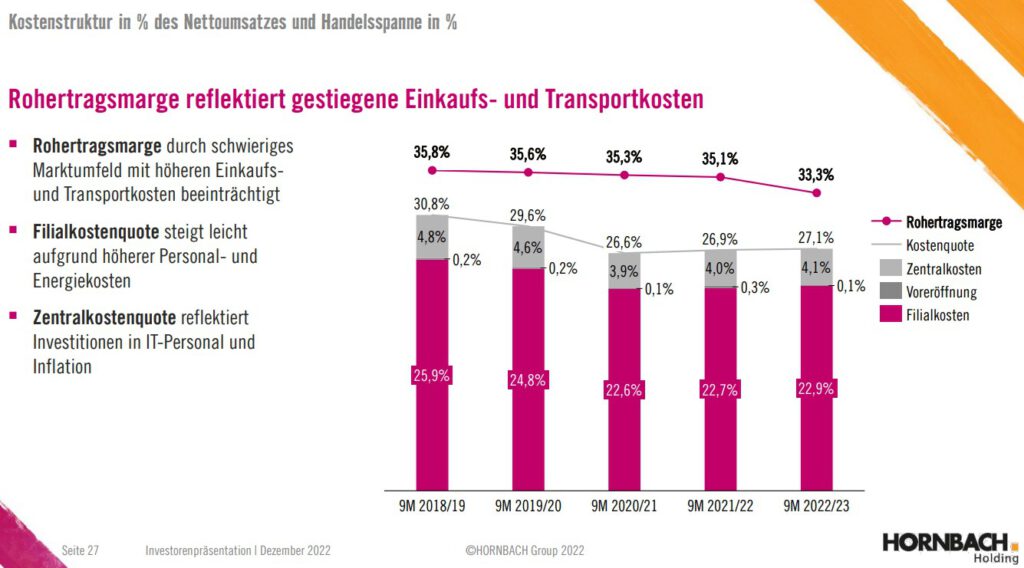

Quelle: Hornbach, Factbook, Stand Q3 2022/23, S. 27

Zwar stieg der Umsatz in den ersten 9 Monaten 2022/23 ein weiters mal, diesmal um 6,8% (davon rd. 8% aus Preiserhöhungen), aufgrund überproportional gestiegener Einkaufspreise und Transportkosten ging die Handelsspanne (=Umsatz ./. Beschaffungskosten) jedoch deutlich auf 33,3% zurück. In Q3 2022/23 lag sie sogar bei nur noch 32,4%. Damit liegt die aktuelle Handelsspanne rd. 2% bis 3% unter dem langjährigen, stabilen Durchschnitt der „Vorinflationsjahre“. Als Hintergrund führt die Geschäftsleitung unverändert die vorsichtige Preiserhöhungspolitik der Hornbach Baumarkt AG im Rahmen ihrer „Dauertiefpreisstrategie“ an. Dies ist insofern für den Autor plausibel, als die Umsätze der Hornbach Baustoff Union, die diese Dauertiefpreisstrategie so nicht verfolgt, in den ersten 9 Monaten 2022/23 um rd. 11,7% angestiegen sind und in Q3 2022/23 sogar um 15,8%.

Sollte es Hornbach gelingen, durch weitere Preiserhöhungen bzw. ein zurückverhandeln der Einkaufpreise die Handelsspanne mittelfristig wieder um diese rd. 2% bis 3% zu erhöhen, würde dies – bei ansonsten in weiten Teilen fixen Kosten für den Filialbetrieb und die Zentralverwaltung – ein vom Autor grob geschätztes jährliches Ergebnissteigerungspotenzial im mittlerem zweistelligen Millionenbereich freisetzen. Laut CFO sieht sich Hornbach beim Prozess der zukünftigen Anhebung der Handelsspanne „auf einem sehr guten Weg.“

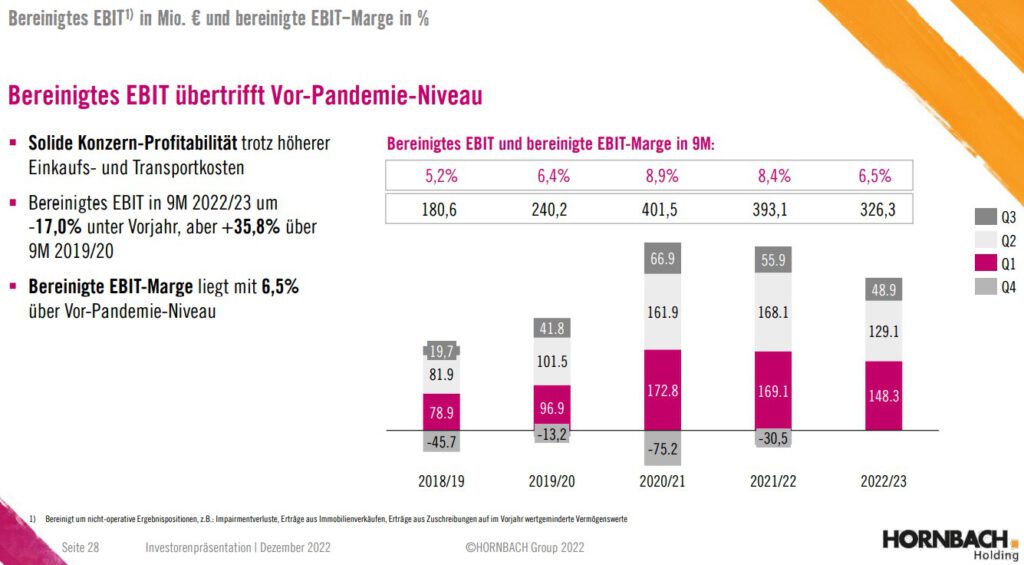

Quelle: Hornbach, Factbook, Stand Q3 2022/23, S. 28

Quelle: Hornbach, Factbook, Stand Q3 2022/23, S. 30

Zwar stieg auch die Filialkostenquote aufgrund höherer Betriebs-, Transport- und Marketingkosten von 22,7% (9M 2021/22) auf 22,9% (9M 2022/23), der ganz überwiegende Grund für den Rückgang des Konzernergebnisses von 274 Mio EUR auf 224 Mio EUR liegt jedoch im Rückgang der Handelsspanne. Aufgrund des Erwerbs weiterer knapp 15% an der Hornbach Baumarkt AG durch die Hornbach Holding AG & Co. KGaA zum 28.02.2022 sank das auf die Aktionäre der Hornbach Holding entfallende Ergebnis nur deutlich unterproportional von 219 Mio EUR auf 209 Mio EUR. Auf eine Aktie heruntergerechnet entspricht dies einem Rückgang des Ergebnisses pro Aktie von EUR 13,66 um 4,2% auf EUR 13,08.

Cashflow:

Dass der Cashlow aus operativer Geschäftstätigkeit von 407 Mio EUR (9M 2021/22) deutlich um 129 Mio EUR auf 279 Mio EUR (9M 2022/23) zurückging, liegt ganz überwiegend am um rd. 111 Mio EUR gestiegenen Working Capital. Dieser Anstieg ist sowohl inflations- als auch mengeninduziert. Nach im Gegenzug um 71 Mio EUR reduzierten Investitionen, welche zu rd. 60% in die neuen Immobilien flossen, sowie Dividendenzahlung lag der Freie Cashflow jedoch unverändert im positiven Bereich bei 83 Mio EUR (9M 2021/22: 143 Mio EUR). Die Hornbach-Gruppe ist also weiterhin in der Lage, ihr Wachstum großteils selbst zu finanzieren, auch wenn auf dieser Basis 4 statt Anfang 2022 noch geplant 5 neue Bau- und Gartenmärkte pro Jahr eröffnet werden können.

Prognose der Geschäftsführung

Welche Prognose zur erwarteten Entwicklung des Unternehmens trifft die Geschäftsführung?

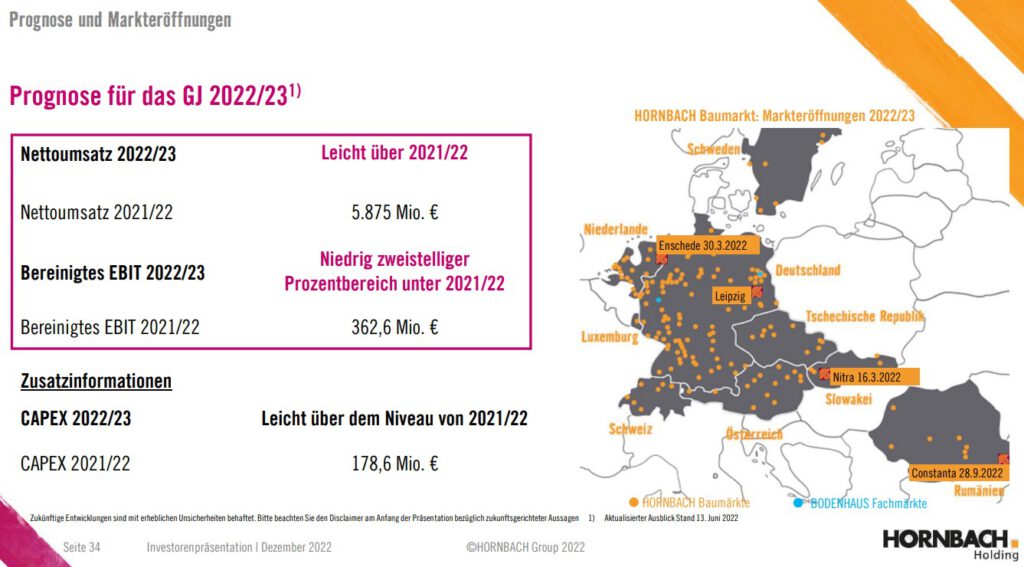

Quelle: Hornbach, Factbook, Stand Q3 2022/23, S. 34

In Q4 2022/23 soll ein weiterer Bau- und Gartenmarkt in Leipzig eröffnet werden.

Die Prognose für das Geschäftsjahr 2022/23 wird von der Geschäftsleitung der Hornbach-Gruppe unverändert belassen. Weiterhin wird von einem leicht über dem Vorjahr liegendem Umsatz und einem im niedrigen zweistelligen Prozentbereich unter dem Vorjahr liegendem bereinigten EBIT ausgegangen.

Auf das für die Aktionäre der Hornbach Holding relevante Ergebnis pro Aktie blickend ist jedoch ein weiteres Mal zu berücksichtigen, dass durch den Kauf zusätzlicher knapp 15% der Aktien der Hornbach Baumarkt AG der Anteil der Hornbach Holding am Ergebnis der Hornbach Baumarkt seit Anfang des Geschäftsjahres entsprechend angestiegen ist. Bei einem Ergebnisrückgang per 9M 2022/23 pro Aktie von 4,2% schätzt der Autor den Ergebnisrückgang pro Aktie im laufenden Geschäftsjahr auf 5% bis maximal 10%.

Zwischenergebnis Finanzielle Solidität

Kurze zusammenfassende Bewertung der finanziellen Solidität des Unternehmens

Die finanziellen Verhältnisse der Hornbach-Gruppe sind unverändert stabil. Es kann zusätzlich davon ausgegangen werden, dass im Immobilienvermögen des Konzerns wesentliche Stille Reserven schlummern. Dieses Immobilienvermögen bietet, soweit das zukünftige Wachstum nicht bereits aus thesaurierten Gewinnen finanziert werden kann, gleichzeitig eine wesentliche Finanzierungsoption durch Sale-and-Lease-Back-Geschäfte.

3. Bewertung des Aktienkurses

Ist die Aktie (gemessen an ihrem Gewinn) momentan teuer oder günstig?

Erhalte ich eine hohe, geringe oder sogar gar keine Dividende und wie sicher ist diese?

Welchen Aufschlag auf das Eigenkapital müssen Investoren zahlen?

Zwischenergebnis Bewertung des Akienkurses

Entwicklung sowie aktueller Stand der Kennzahlen KGV, Dividendenrendite, Ausschüttungsquote und KBV

Bei einem aktuellen Kurs der Hornbach-Aktie von EUR 74,40 und einem vom Autor für das laufende Geschäftsjahr unverändert auf maximal 10% unter dem Vorjahr geschätzt liegendem Gewinn pro Aktie (2021/22 lag der Gewinn pro Aktie bei EUR 12,48) errechnet sich ein Kurs-Gewinn-Verhältnis (KGV) zwischen 6 und 7. Bei einer vom Autor auf der Basis der Dividendenpolitik und der Ertragslage des Unternehmens ebenfalls unverändert erwarteten Dividende von mindestens EUR 2,40 pro Aktie, was einer Ausschüttungsquote von knapp über 20% entsprechen würde, läge die Dividendenrendite aktuell bei rd. 3,2%. Das Kurs-Buchwert-Verhältnis (KBV) errechnet sich bei einem aktuellen Eigenkapital pro Aktie von knapp EUR 114 auf knapp 0,7. Rechnet man die Stillen Reserven von geschätzt EUR 36 pro Aktie noch auf das Eigenkapital pro Aktie hinzu, so läge das „ökonomische“ KBV bei knapp unter 0,5.

Die Hornbach-Aktie ist aus der Sicht des Autors damit weiterhin sehr attraktiv bewertet. Dies gilt um so mehr, als dass sich, trotz der aktuellen „multiplen Krisenlagen“, die Ergebnisse der Hornbach-Gruppe deutlich über dem Vor-Corona-Niveau verfestigen. Weiteres erhebliches Ergebnispotenzial sieht der Autor durch das von ihm mittelfristig erwartete „Hochfahren“ der Verkaufspreise bzw. „Zurückfahren“ der Einkaufpreise mit Blick auf das Erreichen der historisch rd. 2% bis 3% höher als aktuell liegenden Handelsspanne – mit entsprechend positiven Auswirkungen auf das KGV.

4. Fazit des Autors

Für langfristig und risikoavers ausgerichtete Anleger sieht der Autor in der Hornbach-Aktie auf der Basis des aktuellen Kurses unverändert eine attraktive Kaufgelegenheit.