vermoegenlernen.de

Disclaimer: Die Informationen auf dieser Website stellen keine Anlageberatung oder Empfehlung zum Kauf oder Verkauf von Wertpapieren dar. Sie dienen allein der persönlichen Information. Sie geben ausschließlich die subjektive Meinung des Autors wieder. Diese mag weder frei von Fehlern noch für jeden Investor geeignet sein. Deshalb fordern wir den Leser explizit auf, eigene Überlegungen anzustellen, bevor er an der Börse aktiv wird. Sollte der Leser sich Inhalte dieser Website zu eigen machen oder etwaigen Ratschlägen folgen, so ist er sich bewusst, dass er eigenständig handelt und für sein Tun selbst Verantwortung trägt. Eine Haftung, auch im Einzelfall, ist ausgeschlossen. Der Handel mit Wertpapieren unterliegt immer gewissen Risiken, bis hin zum Totalverlust des eingesetzten Kapitals. Trotz sorgfältiger Recherchen übernehmen weder der Autor noch vermoegenlernen.de Haftung für die Vollständigkeit oder Richtigkeit der Inhalte.

Aktienanalyse

Unternehmen:

HORNBACH Holding AG & Co. KGaA

ISIN:

DE0006083405

erstellt von:

Thorbjörn Karp

erstellt am:

21.10.2022

Der Autor besitz Aktien am analysierten Unternehmen:

ja

Kurs:

EUR 63,75

Quellen

Sonstige wesentliche Quellen:

- Rede Albrecht Hornbach (CEO HM AG) auf der Hauptversammlung am 8. Juli 2022 der HH KGaA

- Factbook Geschäftsjahr 2020/21 (deutsch) der HH KGaA, Stand Juni 2022

- Analystenpräsentation Q2 2022/23 der HH KGaA

- Mitschrift Analystencall zum Q2 2022/23 der HH KGaA

- Analystenpräsentation Q2 2022/23 der KingFisher plc (w/ Konkurrenz, Markt und Plausibilisierung der Angaben HH KGaA)

1. Geschäftsmodell

Ist das Geschäftsmodell nachvollziehbar, plausibel und zukunftsfähig? Welche Chancen und Risiken birgt es? Was ist meine persönliche Einschätzung zu diesem Geschäftsmodell?

1.1 Steckbrief

Kurzer Überblick über das Unternehmen (Geschäftsgegenstand, Unternehmensgeschichte, Unternehmensstruktur, Eigentümer, Geschäftsführung, Besonderheiten)

Unternehmensgeschichte:

- 1877: Gründung in Landau in der Pfalz als Handwerksbetrieb

- 1900: in 2. Generation Erweiterung um Baumaterialienhandlung

- 1968: in 4. Generation Eröffnung des ersten Bau- und Gartenmarktes in Bornheim (Pfalz)

- 1987: Umwandlung der bisherigen KGaA in die Hornbach Holding AG (HH AG) und Börsengang (Vorzugsaktien)

- 1993: Börsengang des Tochterunternehmens Hornbach Baumarkt AG (HB AG)

- 2015: (Rück-)Umwandlung der HH AG in die Hornbach Holding AG & Co. KGaA (HH KGaA)

- Februar 2022: Erwerb von 14,50% der Aktien der HB AG durch die HH KGaA; Anstieg der Beteiligung an der HB AG von 76,36% auf 90,86%, Delisting der HB AG von der Börse

- HH KGaA unverändert gelistet im Prime Standard der Frankfurter, S-Dax-Mitglied

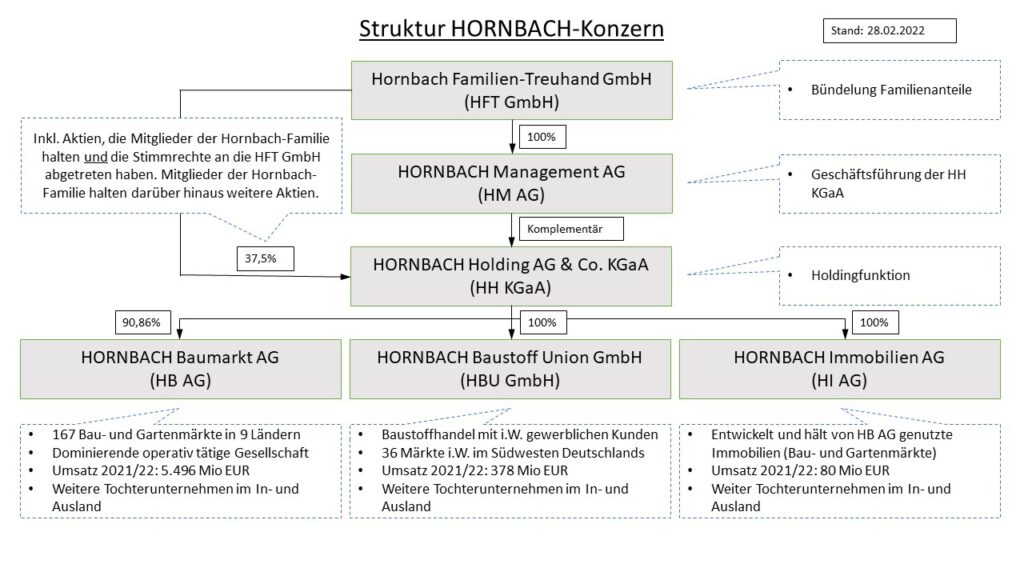

Unternehmensstruktur:

Quelle: Selbst erstellt auf der Basis der Angaben der HH KGaA im Geschäftsbericht 2021/22

Unternehmenseigentümer:

Neben der HFT GmbH, in der die Hornbach-Familie ihre 37,5%ige Beteiligung an der HH KGaA gebündelt hat, halten mit 10,06% die Finda Oy (Finnland) sowie mit 6,77% die M&G plc (Vereinigtes Königreich) einen Anteil an der HH KGaA von mehr als 5% (Stand 08.07.2022). Der zusätzlich zu den o.g. 37,5% direkt von Mitgliedern der Hornbach-Familie gehaltene Anteil an der HH KGaA wird nicht veröffentlicht.

Unternehmensführung:

HM AG (führt die Geschäfte der HH KGaA):

- CEO (seit 2015): Albrecht Hornbach, geb. 1954, Dipl. Bau-Ing., Vertreter der Gründerfamilie, auch Vorsitzer Aufsichtsrat HB AG

- CFO (seit 2021): Karin Dohm, geb. 1972, Dipl.-Volkswirtin, ehem. Wirtschaftsprüferin und Steuerberaterin, auch CFO HB AG

- Vorsitzer Aufsichtsrat: Dr. John Feldmann, geb. 1949, ehem. Vorstand BASF SE, auch Vorsitzer Aufsichtsrat HH KGaA sowie stv. Aufsichtsratsvorsitzer HB AG

HB AG (dominierende operativ tätige Gesellschaft):

- CEO (seit 2020): Erich Harsch, geb. 1961

- Vier weitere Vorstandsmitglieder, alle langjährig tätig in der Hornbach-Gruppe

Weitere Mitglieder der Gründerfamilie (5. und wohl bereits auch 6. Generation) in den Aufsichtsräten der HM AG, der HH KGaA sowie der HB AG

Gut erkennbar ist in der Gesamtschau, dass die Gründerfamilie bestrebt ist (zuerst über eine doppelstöckige AG-Konstruktion unter Einbindung von Vorzugsaktien, seit 2015 über die Struktur einer KGaA), die Vorteile einer Börsennotierung (Finanzierungsoptionen, Bekanntheitsgrad etc) zu verbinden mit dem Halten der unternehmerischen Führung in der Familie. Hierbei wird augenscheinlich „familienexterne Expertise“ durch entsprechende Mitglieder in den verschiedenen Gremien des Konzerns eingebunden. Die operative Führung liegt in den Händen langjährig im Konzern tätiger Mitarbeiter.

1.2 Geschäftsmodell

Kurzer Überblick über das Unternehmen (Geschäftsgegenstand, Unternehmensgeschichte, Unternehmensstruktur, Eigentümer, Geschäftsführung, Besonderheiten)

Die HH KGaA betreibt über Ihre Tochter HB AG in Deutschland und acht weiteren europäischen Ländern großflächige Bau- und Gartenmärkte (B2C-Geschäft). Dieser Geschäftszweig macht rd. 94% der Umsätze des Konzerns aus. Zielkunden der HB AG sind sogenannte „Projektkunden“. Dies sind Heimwerker und professionelle Kunden, die in Eigenregie umfangreiche Renovierungs- und Bauvorhaben in Haus-, Wohnung und Garten verwirklichen (Do-It-Yoursef, „DIY“) sowie Kunden, die zwar ihre Produkte selbst auswählen, die komplette Abwicklung jedoch einem Handwerker überlassen (Do-It-For-Me, „DIFM“).

Diese Zielkunden, die im Vergleich zu „normalen“ Baumarktkunden pro Einkauf größere Ausgaben tätigen, versucht man u.a. mit einer Dauertiefpreispolitik (stabile Preise, keine befristeten Rabattaktionen), schnelle Abfertigung (Drive-in-Märkte), eine unbürokratische Rücknahme von Reststoffen sowie eine „Multichannel-Strategie“ (Bau- und Gartenmärkte, Onlinebestellung mit Abholung im Markt oder Lieferung zur Baustelle) an sich zu binden. Angeboten werden in den Märkten rd. 50.000 Produkte (online rd. 250.000) aus dem Bereichen Eisenwaren, Elektro, Farben, Tapeten, Bodenbelege, Baustoffe, Holz, Baufertigteile, Sanitär, Fliesen sowie Garten.

Die Hornbach-Gruppe verfolgt eine organische, i.W. auf Selbstfinanzierung setzende Wachstumsstrategie. Die Ergebnisse eines Geschäftsjahres werden nur zu ca. 20% bis 30% an die Aktionäre ausgeschüttet. Der so akkumulierte verbleibende Gewinn wird in die Eröffnung neuer Bau- und Gartenmärkte investiert. Im Durchschnitt wird für die nächsten fünf Jahre mit der Eröffnung von jeweils rd. 4 neuen Märkten geplant. Diese werden von der HI AG entwickelt und befinden sich zu rd. 60% im Eigentum der HI AG bzw. der HB AG. Die restlichen rd. 40% werden von externen Leasinggebern langfristig angemietet. Dies stellt gleichzeitig, neben der Gewinnakkumulation, die wichtigste, langfristige Finanzierungsquelle dar. Die im Eigenbestand gehaltenen Immobilien werden als Refinanzierungsoption gesehen (Sale-and-Lease-Back). Zusätzlich verschafft ein öffentliches Rating der HB AG (zum 28.02.2022 lag das Emittentenrating von S&P Global Ratings bei BB+ mit stabilem Ausblick) die Möglichkeit der Finanzierung über den Kapitalmarkt.

Quelle: Geschäftsbericht HH KGaA 2021/22, S. 4

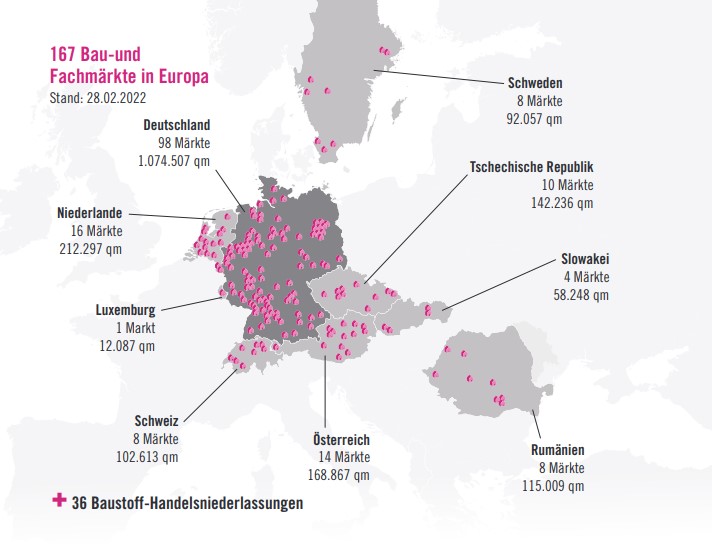

Da der „Sättigungsgrad“ an Baumärkten im europäischen Ausland von der Geschäftsleitung als geringer eingestuft wird, erfolgt die Expansion unverändert im Wesentlichen außerhalb Deutschlands. Im Geschäftsjahr 2021/22 lag der Umsatzanteil des Auslandsgeschäfts im Konzern bei rd. 46%, der Anteil am (bereinigten) EBIT jedoch bei rd. 66%. Zum 28.02.2022 betreibt die HB AG 167 Bau- und Gartenmärkte, davon 98 in Deutschland und 69 im europäischen Ausland. Die Eröffnung des ersten Marktes im jeweiligen Auslandsmarkt erfolgte in Österreich (1996), den Niederlanden (1997), Tschechien (1998), Luxemburg (1998), der Schweiz (2002), Schweden (2003), der Slowakei (2004) und Rumanien (2007).

Skaleneffekte versucht die Hornbach-Gruppe zu erzielen durch den gleichförmigen Innenausbau der betriebenen, im Durchschnitt rd. 11.800 qm großen Märkte, eine effiziente Logistik- sowie IT-Infrastruktur. Seit gut einem Jahrzehnt wird in die Digitalisierung der Arbeits- und Kommunikationsprozesse investiert.

Durch den gezielten Ausbau des Online-Angebots (jedes Land betreibt einen eigenen Online-Shop) sowie die Multichannelstrategie wird, neben der Kundenbindung, eine Erhöhung des Umsatzes pro Markt bzw. qm Verkaufsfläche angestrebt.

Ergänzt wird das Geschäftsmodell des Hornbach-Konzerns durch den von der HBU GmbH im südwestdeutschen Raum und z.T. grenznah in Frankreich betriebenen Baustoffhandel. Im Rahmen diese B2B-Geschäfts, welches allerdings allein für rd. 6% des Konzernumsatzes steht, wurden zum 28.2.2022 insgesamt 36 Baustoffniederlassungen betrieben. Zielkunden sind hier gewerbliche Kunden aus dem Bauhaupt- und -nebengewerbe. Der Schwerpunkt liegt bei der HBU GmbH, im Vergleich zur HB AG eher auf Neubauten und weniger auf Renovierungsprojekten.

1.3 Resilienz

Welches Alleinstellungsmerkmal hat das Unternehmen? Wie widerstandsfähig ist das Geschäftsmodell? (Wiederkehrende Umsätze, Wechselkosten für die Kunden, Netzwerkeffekte (je mehr Kunden das Produkt nutzen, desto attraktiver ist es für Neukunden), Skaleneffekte (Kostenvorteile bei höherem Umsatz), Patente, starke Marken, Know How Vorsprung, hohe Investitions- und Einstiegskosten für die Konkurrenz)

Schaut man sich den Geschäftsverlauf der letzten 10 Jahre an (s. Punkt 2.1), so hat die Hornbach-Gruppe durchgängig ihren Umsatz steigern können und stets Gewinne erwirtschaftet. Die Anzahl der betriebenen Bau- und Gartenmärkte wurde, mit Fokus auf das europäische Ausland, kontinuierlich ausgeweitet und diese Expansion i.W. finanziert aus dem ebenfalls durchgehend positiven operativen Cashflow. Dabei stieg, bei einer auf Selbstfinanzierung ausgerichteten niedrigen Ausschüttungsquote von durchschnittlich rd. 20% bis 30%, die Dividende pro Aktie kontinuierlich von EUR 0,64 für das Geschäftsjahr 2012/13 auf EUR 2,40 für das Geschäftsjahr 2021/22. In diesem Zeitraum wurde weiterhin die Substanz der Gruppe, gemessen am Eigenkapital ohne Anteile Dritter, annähernd verdoppelt. Zusätzlich wurden stille Reserven im Immobilienbestand gebildet. Auf der Basis dieser historischen Betrachtung hat sich das Geschäftsmodell der HH KGaA somit als stabil über den Wirtschaftszyklus erwiesen.

Hierbei gleichen sich im Rahmen der Geschäftstätigkeit der Gesellschaft verschiedene Effekte risikodiversifizierend aus. Zum einen ist das Geschäftsgebiet (zusehens) verteilt auf verschiedene europäische Länder. Weiterhin bedient die HH KGaA sowohl Privatkunden als auch gewerbliche Kunden. Die von den Kunden verfolgten Projekte verteilen sich auf Neubauten (i.W. HBU GmbH) und die Sanierung von Bestandsimmobilien (i.W. HB AG). Abschließend hat die Entwicklung in der Corona-Pandemie gezeigt, dass, trotz zeitweise geschlossener Märkte, aufgrund des Online-Angebotes (Multichannelstrategie) der Hornbach-Gruppe der Umsatz in den letzten beiden Jahren sogar deutlich ausgeweitet werden konnte. Hierbei wurden zeitweise Märkte zu Versandzentren für den Onlinehandel umgewandelt. Dass die HH KGaA in dieser Zeit ihre Kunden praktisch durchgängig bedienen konnte, führt selbige auch auf ihre Politik der langfristigen, diversifizierten Lieferantengeschäftsbeziehungen zurück, welche ihre Produktionsstandorte zusätzlich i.W. im Geschäftsgebiet der HH KGaA betreiben.

Diese Entwicklung setzte sich, trotz Ukraine-Krieg, im Geschäftsjahr 2022/23 i.W. fort. Die zum Ende 2022 hin erwarteten rückläufigen Umsätzen mit gewerblichen Kunden im Neubaubereich (insb. HBU GmbH; viele Neubauprojekte werden aufgrund der anziehenden Inflation, Zinsen und beschädigter Lieferketten inzwischen verschoben) plant die HH KGaA zumindest teilweise ausgleichen zu können durch einen weiter stabilen Umsatz mit Privatkunden und gewerblichen Kunden im Bereich der altersgerechten und vor allem energetischen Sanierung ihrer Bestandsimmobilien (insb. HB AG). Diese Projekte sind aus Sicht der Kunden oft nicht verschiebbar und pressieren in Zeiten massiv anziehender Energiepreise zusätzlich. Hier scheint die Regel zu gelten: „Kann ich mir keinen Handwerker mehr leisten (oder finde ich keinen), dann mache ich das selber und gehe in den Baumarkt.“ Zusätzlich sieht die HH KGaA die Möglichkeit, zukünftig zunehmend preissensible Kunden durch eine Ausweitung des Anteils günstiger aber gleichzeitig höhermargiger Eigenmarken zu bedienen. Der Umsatzanteil dieser Eigenmarken liegt zzt. bei rd. 25% (zum Vergleich: der Eigenmarktenanteil des wesentlich größeren Konkurrenten Kingfisher liegt nach eigenen Angaben zzt. bei rd. 45%). Auch die „Dauertiefpreisstrategie“ der HH KGaA sollte vermehrt preissensitive Kunden ansprechen.

Unabhängig von diesen kompensierenden Effekten erwartet die HH KGaA jedoch bei inflationsbedingt noch leicht steigenden Umsatzerlösen einen Rückgang des EBIT im Geschäftsjahr 2022/23 im untern zweistelligen Prozentbereich, worunter nach Aussage der CFO ein Rückgang zwischen 10% bis 20% zu verstehen ist. Interessant ist, wie es die Geschäftsleitung der HH KGaA im bisherigen Verlauf des Geschäftsjahres 2022/23 gelungen ist, durch den Rückkauf von knapp 15% der Aktien der HB AG im Februar 2022 und den entsprechenden Anstieg des Gewinnanteils der HH KGaA am Ergebnis der HB AG diesen Ergebnisrückgang auf der Ebene des Ergebnisses pro Aktie fast vollumfänglich zu kompensieren. Sicherlich hat die Geschäftsleitung der HH KGaA dabei nicht die Entwicklungen ausgehend vom Krieg in der Ukraine vorhergesehen. Sie hat jedoch den „coronabedingten Übergewinn“ der letzten beiden Geschäftsjahre in den Rückerwerb dieses Aktienpakets und damit in die ökonomische Substanz der Gruppe investiert und so aus Sicht des Autors agil, stringent und weitsichtig gehandelt.

1.4 Konkurrenz

Wer sind die Konkurrenten des Unternehmens? Wie zahlreich und wie stark sind diese? Wie teilt sich der Markt auf? Wie unterscheidet sich das Angebot des Unternehmens von der Konkurrenz?

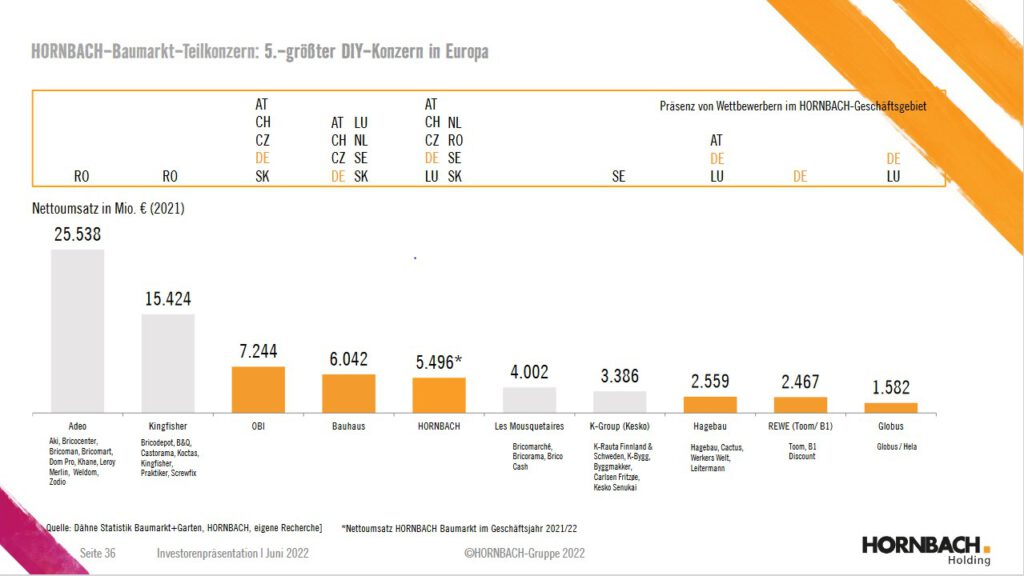

Die wesentlichen Mitbewerber der Hornbach-Gruppe auf europäischer Ebene zeigt folgende Grafik:

Quelle: Hornbach, Factbook, S. 36, Stand Juni 2022

Hiernach ist die Hornbach-Gruppe nach Umsatz die 5-größte Baumarktgruppe in Europa. Interessant ist, dass sich mit den beiden deutlich größeren Wettbewerbern Adeo und Kingfisher, mit Ausnahme Rumäniens, keine Überschneidungen im Geschäftsgebiet ergeben. Bei Adeo handelt es sich um eine in Privatbesitz befindliche französische Baumarktgruppe. Die in London börsennotierte Kingfisher plc hat ihren Geschäftsschwerpunkt im Vereinigten Königreich, Irland, Frankreich und Polen.

Die wesentlichen Wettbewerber auf dem Deutschen Markt sind die zur Tengelmann-Gruppe gehörende OBI sowie die ebenfalls in Privatbesitz befindliche Bauhaus-Gruppe. Letztere scheint eine sehr ähnliche europäische Expansionspolitik zu verfolgen wie die Hornbach-Gruppe.

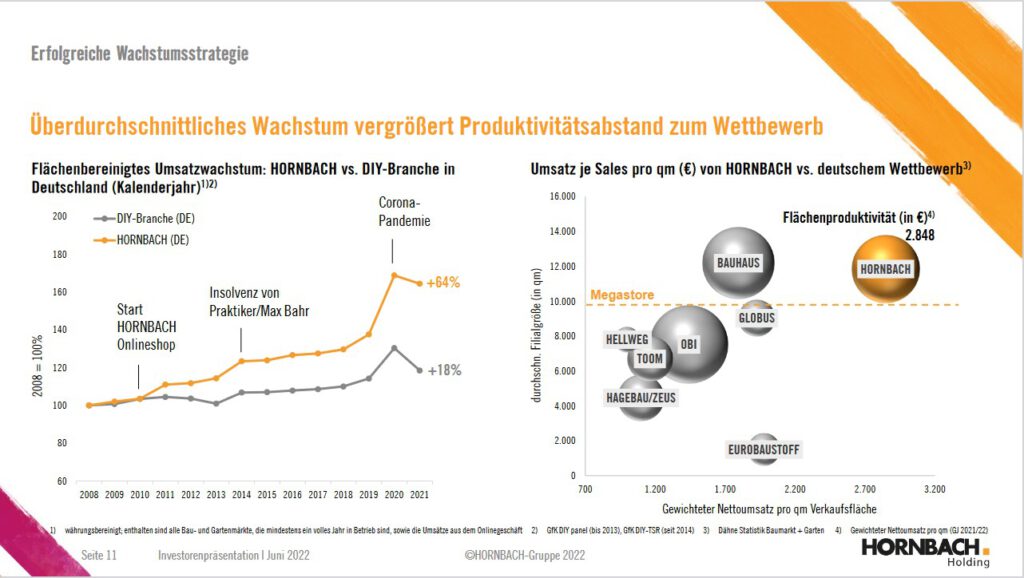

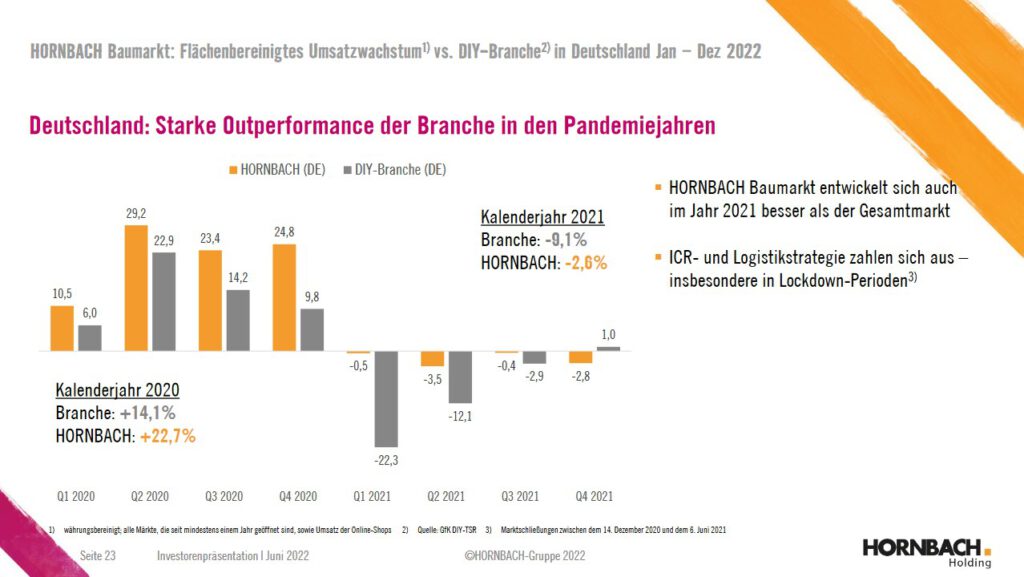

Interessant sind auch die von Hornbach in ihrem Factbook veröffentlichen Vergleiche zu ihren deutschen Wettbewerbern bezüglich der Kriterien Umsatz pro qm Verkaufsfläche (Flächenproduktivität) sowie zur flächenbereinigten Umsatzentwicklung während der Coronakrise, jeweils bezogen auf den deutschen Markt. Laut Analystenpräsentation zum Q2 2022/23 liegt der Marktanteil (Baumärkte > 1.000 qm Verkaufsfläche; ermittelt von der GfK) von Hornbach aktuell in Deutschland bei 14,7%, in den Niederlande bei 25,7%, in Österreich bei 17,9%, in der Schweiz bei 13,3% und in Tschechien bei 34,1%. Zu den restlichen Länder, in denen Hornbach tätig ist, hat die GfK keine Daten veröffentlicht.

Quelle: Hornbach, Factbook, S. 11, Stand Juni 2022

Quelle: Hornbach, Factbook, S. 23, Stand Juni 2022

Die höhere Flächenproduktivität im Vergleich zur Konkurrenz führt Hornbach zum einen auf ihre Fokussierung auf die Zielkundschaft „Projektkunden“ zurück. Weiterhin sieht man hierin auch ein Resultat der seit gut einem Jahrzehnt verfolgten Digitalisierungsstrategie und dem hieraus resultierenden Online-Angebot für die Kunden. Letzteres, zusammen mit der Fähigkeit, aufgrund langfristiger, diversifizierter Lieferantenbeziehungen die Kunden während der Corona-Pandemie durchgehend beliefern zu können sowie der agile Umgang der Hornbach-Mitarbeiter mit den Auswirkungen dieser Krise führt die Geschäftsleitung der HH KGaA als Grund für die vergleichsweise zu ihren deutschen Wettbewerbern bessere Umsatzentwicklung während der Coronapandemie an.

1.5 Markt

Wie hat sich der Markt entwickelt? Wie ist die aktuelle Situation? Welche Prognosen gibt es für die zukünftige Entwicklung? Welche politischen Entwicklungen beeinflussen die Branche und von welchen Trends profitiert bzw. an welchen Trends leidet sie?

Insbesondere in den letzten beiden „Coronajahren“ hat Hornbach stark profitiert davon, dass viele Menschen nicht in den Urlaub fahren konnten und ihre „zwangsweise“ erhöhten Ersparnisse stattdessen z.T. in die Verschönerung ihres Wohnumfeldes investiert haben. Dies galt umso mehr, da der Anteil der Homeoffice-Tätigkeit in dieser Phase – und wohl dauerhaft – deutlich angestiegen ist. Die Menschen verbringen also mehr Zeit zuhause und wollen sich ihr Umfeld schön gestalten. Die Geschäftsleitung der HH KGaA ist der Auffassung, dass dieser Trend langfristig anhalten wird. Weiterhin profitierte Hornbach von dem hohen Bedarf an neuem Wohnraum in Deutschland sowie dem nach dem zweiten Weltkrieg nunmehr stetig älter werdenden Wohnraumbestand und der Notwendigkeit, selbigen, insbesondere altersgerecht und energetisch zu sanieren.

Mit Blick auf die Zukunft sind als negative Einflussfaktoren auf den Markt erkennbar die – zumindestens in Teilen – auslaufende Sonderkonjunktur der Baumärkte resultierend aus der Coronapandemie. Weiterhin lassen Inflation, Energiepreis- und Zinsanstieg ab Ende 2022 einen massiven Rückgang der Neubautätigkeit erwarten. Zusätzlich ist rezessionsbedingt eine Kaufzurückhaltung der Kunden zu befürchten. Die Geschäftsleitung der HH KGaA erwartet jedoch, diese negativen Effekte zumindest in Teilen kompensieren zu können durch einen weiterhin hohen und aufgrund der gestiegenen Energiepreise nochmals ansteigenden Bedarf an der Durchführung von Sanierungsmaßnahmen. Weiterhin erwartet die Geschäftsleitung der HH KGaA eine weitere Ausweitung der Online-Nachfrage der Kunden, wofür man sich gut aufgestellt sieht, und plant, das Angebot für gewerbliche Kunden weiter auszuweiten und so alternative Wege der Beschaffung von Baumaterial zu verdrängen. Gemäß Hornbach, Factbook, S. 12, Stand Juni 2022 werden zzt. allein 9% der in Deutschland beschafften Baumaterialien über Bau- und Heimwerkermärkte eingekauft.

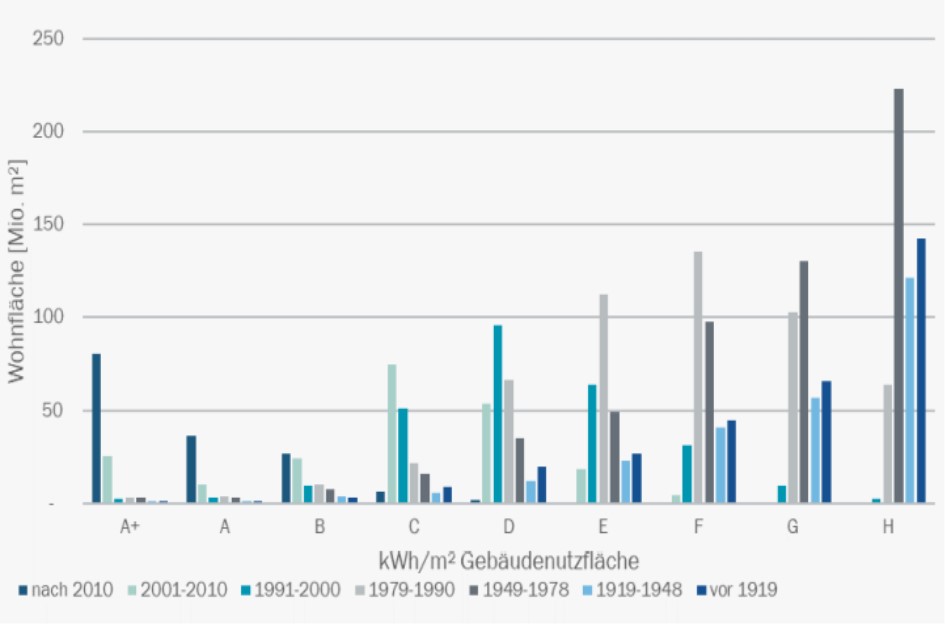

Die Bedarf nach insbesondere energetischen Sanierungsmaßnahmen bei einem in ganz Europa immer älter werdenden Wohnbestand wird unterlegt durch eine Aufgliederung des deutschen Wohnbestands nach Energieeffizienzklassen und Gebäudealter. Nach dieser Aufstellung gehören 55% der Ein- und Zweifamilienhäuser in Deutschland der Energieeffizienzklasse F (Energieverbrauch > 160 kWh pro qm und Jahr), G (>200) und H (>250) an. Dies sind i.W. Gebäude mit einem Baujahr vor 1979.

Quelle: Bundesministerium für Wirtschaft und Energie „Langfristige Renovierungsstrategie der Bundesregierung“ (2020), S. 54ff. Rechte Grafik nur Ein- und Zweifamilienhäuser.

In die weitere Zukunft geblickt bestehen nach Aussage der CFO sowohl in Deutschland aber insbesondere im europäischen Ausland noch genügend „weiße Flecken“, die die Konzernanforderungen an einen neuen Standort (Lage, größe, Umsatzziele etc.) entsprechen und so ein weiteres ergebnisfokussiertes Wachstum des Konzerns ermöglichen.

1.6 Chancen und Risiken

Darstellung der wesentlichen Chancen und Risiken des Unternehmens

Chancen

- Hoher Sanierungsbedarf im europäischen Wohnimmobilienbestand

- Trend zum Homeoffice und dem daraus resultierenden Bedürfnis, sich das Wohnumfeld schöner zu gestalten

- Ausweitung des Onlinegeschäfts, welches zu einer besseren Flächenproduktivität führt

- Ausweitung des Geschäftsanteils mit gewerblichen Kunden durch auf entsprechende Kunden zugeschnittene Angebote

- Weitere Effizienzsteigerungen durch fortgeschrittene Digitalisierung

- Weitere europäische Expansion

- Wiederanstieg der Handelsspanne durch Nachziehen der eigenen Verkaufspreise im Rahmen der verfolgten Dauertiefpreisstrategie

Risiken

- Ansteigende Inflation (Einkaufspreise, verfügbares Budget der Kunden)

- Ansteigende Energiepreise (Kosten Transport und Märkte)

- Begrenzte Transportkapazitäten und ansteigende Transportpreise

- Rückgehende Nachfrage im dominierenden B2C-Bereich aufgrund anstehender Rezession

- Im B2B-Bereich (insb. HBU GmbH) ab Ende 2022 massiver Einbruch Neubautätigkeiten zu erwarten (Zinsanstieg, Energiepreise, mangelnde Planbarkeit)

- Dauertiefpreisstrategie führt dazu, dass Anstieg in Einkaufpreisen nur verzögert an die Kunden weitergegeben werden

- Bau- und Gartenmarktgeschäft generell abhängig von Witterungsverhältnissen

Zwischenergebnis Geschäftsmodell

Kurze zusammenfassende Bewertung des Geschäftsmodells

Im Ergebnis beurteilt der Autor das Geschäftsmodell der Hornbach-Gruppe als transparent, plausibel und zukunftsfähig. Kontinuierliches Wachstum geht zusammen mit dem Geschäftsmodell eigenen Risikodiversifikationseffekten. Der laufende Aufbau der ökonomischen Substanz des Unternehmens sichert selbiges zusätzlich gegen Risiken ab.

2. Finanzielle Solidität

Sind die Vermögengegenstände des Unternehmens dauerhaft werthaltig? Wie ist das Unternehmen finanziert (Eigenkapital vs Fremdkapital, Fristigkeit)? Erwirtschaftetdas Unternehmen kontinuierlich Gewinne und einen positiven Cashflow?

2.1 Finanzzahlen des aktuellen Geschäftsberichts

| (Zahlen in EUR Mio, wenn nicht anders angegeben) | 2021/22 | 2020/21 | 2019/20 | 2018/19 | 2017/18 | 2016/17 | 2015/16 | 2014/15 | 2013/14 | 2012/13 | |

|---|---|---|---|---|---|---|---|---|---|---|---|

| Bilanz | |||||||||||

| Bilanzsumme | 4.306 | 4.008 | 3.760 | 3.011 | 2.668 | 2.648 | 2.680 | 2.433 | 2.362 | 2.270 | |

| langfristige Vermögenswerte | 2.579 | 2.413 | 2.397 | 1.773 | 1.704 | 1.667 | 1.595 | 1.358 | 1.240 | 1.268 | |

| (davon Immaterielle Vermögenswerte und latente Steueransprüche) | 42 | 40 | 29 | 30 | 30 | 25 | 29 | 22 | 31 | 36 | |

| Vorräte | 1.230 | 993 | 861 | 799 | 699 | 623 | 623 | 567 | 539 | 515 | |

| Flüssige Mittel | 332 | 435 | 368 | 316 | 164 | 350 | 350 | 401 | 429 | 357 | |

| Eigenkapital (inkl. Anteile Dritter) | 1.761 | 1.772 | 1.604 | 1.507 | 1.463 | 1.398 | 1.334 | 1.259 | 1.164 | 1.097 | |

| Eigenkapital (ohne Anteile Dritter) | 1.630 | 1.477 | 1.339 | 1.256 | 1.216 | 1.160 | 1.104 | 1.041 | 960 | 902 | |

| Fremdkapital | 2.545 | 2.236 | 2.156 | 1.504 | 1.205 | 1.250 | 1.346 | 1.174 | 1.198 | 1.173 | |

| (davon langfristige Schulden) | 1.465 | 1.390 | 1.490 | 700 | 693 | 724 | 734 | 681 | 686 | 689 | |

| (davon kurzfriste Schulden) | 1.080 | 846 | 666 | 804 | 512 | 526 | 612 | 493 | 512 | 484 | |

| Eigenkapitalquote | 40,9% | 44,2% | 42,7% | 50,0% | 54,8% | 52,8% | 49,8% | 51,7% | 49,3% | 48,3% | |

| Finanzierungsgrad langfristige Vermögenswerte durch Eigenkapital | 68,3% | 73,4% | 66,9% | 85,0% | 85,9% | 83,9% | 83,6% | 92,7% | 93,9% | 86,5% | |

| Finanzierungsgrad langfristige Vermögenswerte durch Eigenkapital und langfriste Schulden | 125,1% | 131,0% | 129,1% | 124,5% | 126,5% | 127,3% | 129,7% | 142,9% | 149,2% | 140,9% | |

| Gewinn- und Verlustrechnung | |||||||||||

| Umsatz | 5.875 | 5.456 | 4.729 | 4.362 | 4.141 | 3.941 | 3.755 | 3.572 | 3.369 | 3.229 | |

| (davon Deutschland) | 3.149 | 2.985 | 2.536 | 2.376 | 2.312 | 2.262 | 2.222 | 2.172 | 2.035 | 1.949 | |

| (davon Ausland) | 2.726 | 2.471 | 2.193 | 1.986 | 1.829 | 1.679 | 1.533 | 1.400 | 1.334 | 1.280 | |

| operatives Ergebnis vor Abschreibungen (EBITDA) | 565 | 516 | 420 | 235 | 263 | 254 | 231 | 243 | 236 | 221 | |

| operatives Ergebnis (EBIT) | 355 | 312 | 214 | 121 | 161 | 157 | 138 | 165 | 160 | 146 | |

| Ergebnis vor Steuern (EBT) | 314 | 266 | 166 | 99 | 132 | 130 | 113 | 140 | 128 | 108 | |

| Konzernergebnis vor Anteilen Dritter | 245 | 201 | 123 | 75 | 96 | 90 | 98 | 107 | 86 | 77 | |

| Konzernergebnis nach Anteilen Dritter | 200 | 165 | 105 | 65 | 82 | 77 | 81 | 90 | 73 | 65 | |

| Direkt im Eigenkapital erfasste Aufwendungen und Erträge | 20 | -4 | 2 | -4 | -1 | 3 | -3 | 7 | -1 | 16 | |

| Umsatzwachstum | 7,7% | 15,4% | 8,4% | 5,3% | 5,1% | 5,0% | 5,1% | 6,0% | 4,3% | n.b. | |

| (davon Deutschland) | 5,5% | 17,7% | 6,7% | 2,8% | 2,2% | 1,8% | 2,3% | 6,7% | 4,4% | n.b. | |

| (davon Ausland) | 10,3% | 12,7% | 10,4% | 8,6% | 8,9% | 9,5% | 9,5% | 4,9% | 4,2% | n.b. | |

| EBITDA-Marge vom Umsatz | 9,6% | 9,5% | 8,9% | 5,4% | 6,4% | 6,4% | 6,2% | 6,8% | 7,0% | 6,8% | |

| EBIT-Marge vom Umsatz | 6,0% | 5,7% | 4,5% | 2,8% | 3,9% | 4,0% | 3,7% | 4,6% | 4,7% | 4,5% | |

| EBT-Marge vom Umsatz | 5,3% | 4,9% | 3,5% | 2,3% | 3,2% | 3,3% | 3,0% | 3,9% | 3,8% | 3,3% | |

| Konzernergebnis vor Anteilen Dritter vom Umsatz | 4,2% | 3,7% | 2,6% | 1,7% | 2,3% | 2,3% | 2,6% | 3,0% | 2,6% | 2,4% | |

| Konzernergebnis nach Anteilen Dritter vom Umsatz | 3,4% | 3,0% | 2,2% | 1,5% | 2,0% | 2,0% | 2,2% | 2,5% | 2,2% | 2,0% | |

| Handelsspanne vom Umsatz | 35,0% | 35,2% | 35,8% | 36,0% | 36,6% | 36,6% | 37,0% | 37,3% | 36,6% | 36,5% | |

| Filialkosten vom Umsatz | 24,7% | 25,3% | 26,7% | 28,2% | 27,8% | 27,9% | 28,5% | 27,9% | 27,3% | 27,7% | |

| Kosten für zentrale Verwaltung vom Umsatz | 4,4% | 4,4% | 4,9% | 5,2% | 5,2% | 4,9% | 4,9% | 4,6% | 4,4% | 4,5% | |

| Voreröffnungskosten vom Umsatz | 0,3% | 0,1% | 0,2% | 0,2% | 0,1% | 0,2% | 0,3% | 0,4% | 0,3% | 0,3% | |

| Cashflow | |||||||||||

| Cashflow aus operativer Geschäftstätigkeit | 345 | 347 | 324 | 54 | 182 | 179 | 152 | 156 | 198 | 144 | |

| Cashflow aus Investitionstätigkeit | -172 | -149 | -121 | -191 | -139 | -168 | -153 | -114 | -104 | -143 | |

| Dividendenausschüttung | -38 | -32 | -24 | -24 | -24 | -24 | -13 | -13 | -11 | -11 | |

| Kennzahlen zu den Bau- und Gartenmärkten | |||||||||||

| Anzahl Bau- und Gartenmärkte | 167 | 163 | 160 | 158 | 156 | 155 | 153 | 146 | 141 | 138 | |

| (davon Deutschland) | 98 | 98 | 96 | 97 | 98 | 98 | 99 | 97 | 92 | 92 | |

| (davon Ausland) | 69 | 65 | 64 | 61 | 58 | 57 | 54 | 49 | 49 | 46 | |

| Anteil Onlinegeschäft am Umsatz | 17,2% | 16,7% | 9,6% | 8,7% | 7,3% | n.b. | n.b. | n.b. | n.b. | n.b. | |

| Verkaufsfläche (qm) | 1.977.921 | 1.918.354 | 1.888.545 | 1.853.068 | 1.821.807 | 1.805.729 | 1.771.480 | 1.704.187 | 1.646.712 | 1.597.949 | |

| Durchschnittlicher Netto-Umsatz pro qm (EUR) | 2.848 | 2.698 | 2.386 | 2.218 | 2.135 | 2.068 | 2.023 | 1.985 | 1.940 | 1.912 | |

| Durchschnittliche Größe je Markt (qm) | 11.844 | 11.769 | 11.803 | 11.728 | 11.678 | 11.650 | 11.578 | 11.673 | 11.679 | 11.579 | |

| Durchschnittlicher Umsatz je Markt | 33,7 | 31,8 | 28,2 | 26,0 | 24,9 | 24,1 | 23,4 | 23,2 | 22,7 | 22,1 | |

| Lagerumschlaghäufigkeit pro Jahr | 3,7 | 4,2 | 3,8 | 3,9 | 3,9 | 3,9 | 4,1 | 4,2 | 4,1 | 4,0 | |

| Bewertungskennzahlen | |||||||||||

| Aktienkurs (zum Bilanzstichtag, in EUR) | 117,60 | 78,20 | 50,90 | 46,10 | 70,30 | 65,85 | 56,90 | 76,25 | 60,85 | 55,28 | |

| Anzahl Aktien | 16.000.000 | 16.000.000 | 16.000.000 | 16.000.000 | 16.000.000 | 16.000.000 | 16.000.000 | 16.000.000 | 16.000.000 | 16.000.000 | |

| Marktkapitalisierung | 1.882 | 1.251 | 814 | 738 | 1.125 | 1.054 | 910 | 1.220 | 974 | 884 | |

| Ergebnis pro Aktie (verwässert, in EUR) | 12,48 | 10,33 | 6,56 | 4,08 | 5,11 | 4,84 | 5,04 | 5,64 | 4,55 | 4,06 | |

| Kurs-Gewinn-Verhälltnis (KGV) | 9 | 8 | 8 | 11 | 14 | 14 | 11 | 14 | 13 | 14 | |

| Dividende (in EUR) | 2,40 | 2,00 | 1,50 | 1,50 | 1,50 | 1,50 | 1,50 | 0,77 | 0,77 | 0,64 | |

| Dividendenrendite | 2,0% | 2,6% | 2,9% | 3,3% | 2,1% | 2,3% | 2,6% | 1,0% | 1,3% | 1,2% | |

| Ausschüttungsquote | 19,2% | 19,4% | 22,9% | 36,8% | 29,4% | 31,0% | 29,8% | 13,7% | 16,9% | 15,8% | |

| Eigenkapital pro Aktie (in EUR) | 101,89 | 92,30 | 83,67 | 78,48 | 76,01 | 72,50 | 69,00 | 65,06 | 60,00 | 56,38 | |

| Kurs-Buchwert-Verhältnis (KBV) | 1,2 | 0,8 | 0,6 | 0,6 | 0,9 | 0,9 | 0,8 | 1,2 | 1,0 | 1,0 | |

| Umsatz pro Aktie (in EUR) | 367,19 | 341,00 | 295,56 | 272,63 | 258,81 | 246,31 | 234,69 | 223,25 | 210,56 | 201,81 | |

| Kurs-Umsatz-Verhältnis (KUV) | 0,3 | 0,2 | 0,2 | 0,2 | 0,3 | 0,3 | 0,2 | 0,3 | 0,3 | 0,3 | |

| Mitarbeiter (Jahresdurchschnitt, Vollzeitbasis) | 19.961 | 18.720 | 17.935 | 17.053 | 16.223 | 15.751 | 15.283 | 14.663 | 14.064 | 13.289 | |

| Umsatz pro Mitarbeiter (in TEUR) | 294 | 291 | 264 | 256 | 255 | 250 | 246 | 244 | 240 | 243 | |

| Gewinn pro Mitarbeiter (in TEUR) | 12 | 11 | 7 | 4 | 6 | 6 | 6 | 7 | 6 | 6 | |

Geschäftsverlauf

Wesentliche Entwicklungen im abgelaufenen Geschäftsjahr:

Das Geschäftsjahr 2021/22 war, wie das Vorjahr, geprägt von der Corona-Pandemie. Marktschließungen und gestörten Lieferketten konnte die Hornbach-Gruppe begegnen durch eine Ausweitung des Online-Angebots (insbesondere „Click & Collect“, also der Online-Bestellung mit Abholung im Markt), stabilen, da langfristigen und diversifizierten Lieferbeziehungen und einer insgesamt agilen Anpassung an das Marktumfeld (z.B. Umstellung von geschlossenen Märkten zu Versandzentren). Die Gruppe profitierte, wie im Vorjahr, von einem gesteigerten Ausgabeverhalten der Kunden, die ihr Urlaubsbudget in die Verschönerung Ihres Wohnumfeldes investierten. Im europäischen Ausland wurden vier weitere Märkte eröffnet. Zum Ende des Geschäftsjahres erwarb die HH KGaA knapp 15% der Aktien der HB AG und steigerte so ihren Anteil an der HB AG auf gut 90%. In diesem Zusammenhang wurde auch die Börsennotierung der HB AG eingestellt.

Bilanz:

Die Bilanzsumme ist in den letzten 10 Jahren kontinuierlich gestiegen. Getrieben ist diese Entwicklung durch die stetige Eröffnung neuer Bau- und Gartenmärkte. Deren Anzahl stieg von 138 in 2012/13 (davon 92 in Deutschland und 46 im europäischen Ausland) auf 167 in 2021/22 (davon 98 in Deutschland und 69 im europäischen Ausland). 99 (rd. 60%) dieser Märkte befinden sich im Eigentum der Hornbach-Gruppe, die restlichen Märkte sind von externen Leasinggebern langfristig angemietet.

Die Geschäftsleitung der HH KGaA schätzt per Ende des Geschäftsjahres 2021/22 auf der Basis des Ansatzes eines Mietmultiplikator von durchschnittlich 13 und Altersabschreibungen von 0,6% p.a., dass in den im Eigenbestand gehaltenen Immobilien der Gruppe bei einem Buchwertansatz zum 28.02.2022 von insgesamt 1.406 Mio EUR Stille Reserven von rd. 800 Mio EUR enthalten sind. Obwohl diese Angaben nicht der Prüfung durch den Jahresabschlussprüfer unterlagen, beurteilt der Autor die von der Geschäftsleitung der HH KGaA angesetzten Bewertungsparameter als nicht überzogen. Nach Steuern und Anteilen Dritter entfällt auf die Aktionäre der HH KGaA somit ein „zusätzliches ökonomisches Eigenkapital“ von rd. 580 Mio EUR bzw. rd. EUR 36 pro Aktie. Damit läge das ökonomische Eigenkapital pro Aktie per 28.02.2022 bei rd. EUR 138.

Immaterielle Vermögenswerte (z.B. Firmenwerte, Software, Latente Steuern) spielen bei der Beurteilung der Vermögenslage der Hornbach-Gruppe erfreulicher Weise keine Rolle. Der Anstieg der Vorräte auf 1.230 Mio EUR resultiert i.W. aus einer Ausweitung der tatsächlichen Vorratshaltung in Reaktion auf weiterhin gestörte Lieferketten.

Der Rückkauf von knapp 15% der Aktien an der HB AG in einem Volumen von rd. 190 Mio EUR zzgl. Kosten erfolgte zum 28.02.2022 und wurde entsprechend bereits im Geschäftsjahr 2021/22 bilanziert. Bilanziell wirkte dieser Rückkauf wie eine Rückzahlung des Eigenkapitals an die Minderheitsgesellschafter der HB AG. Im Ergebnis sank daher das Eigenkapital (inkl. Anteile Dritter) von 1.772 Mio EUR auf 1.761 Mio EUR, während das Eigenkapital (ohne Anteile Dritter) durch Gewinnerzielung und -thesaurierung von 1.477 Mio EUR auf 1.630 Mio EUR stieg. Aus der Bilanzierung dieser Transaktion sank zum 28.02.2022 die Eigenkapitalquote der HH KGaA von 44,2% im Vorjahr auf für ein Handelsunternehmen mit umfangreichem Immobilienbestand immer noch gute 40,9%. Durch das Herauskaufen der Minderheiten hat das Eigenkapital jetzt jedoch eine höhere Qualität aus der Sicht der Aktionäre der HH KGaA, da auf sie zukünftig ein entsprechend höherer Anteil am Ergebnis der HB AG entfällt.

Schaut man auf die Entwicklung der Finanzierungsgrade, also auf die Frage, zu welchem Anteil langfristige Vermögenswerte auch langfristig finanziert worden sind, ist festzustellen, dass die Hornbach-Gruppe die Expansion der letzten Jahre stets fristenkongruent finanziert hat. Neben dem Eigenkapital stellt die wichtigste langfristige Finanzierungsquelle dabei das Immobilienleasing dar.

GuV:

Der Umsatz der Hornbach-Gruppe ist, getrieben von der kontinuierlichen Eröffnung neuer Märkte i.W. im europäischen Ausland, in den letzten 10 Jahren stetig gestiegen. Dabei wurde durchgängig eine stabile Gewinnmarge erzielt, welche im Ausland signifikant höher ist als in Deutschland (2021/22 EBIT Deutschland rd. 122 Mio EUR, EBIT europäisches Ausland rd. 233 Mio EUR). Interessant ist der deutlich überdurchschnittliche Anstieg der Umsatzerlöse zu den entsprechenden Kostensteigerungen ab dem Geschäftsjahr 2020/21, also mit Beginn der Corona-Pandemie. Für diese Jahre ist ein signifikanter Anstieg des Online-Anteils an den Umsatzerlösen von 9,6% in 2019/20 auf 17,2% in 2021/22 festzustellen. Der durchschnittliche Umsatz pro Markt und auch pro Mitarbeiter stieg. Direkt im Eigenkapital erfasste Aufwendungen und Erträge spielen für die Beurteilung der Gesellschaft keine materielle Rolle. Bei der Bewertung der Hornbach-Aktie ist schlussendlich die entscheidene Frage, ob die positive Entwicklung der letzten rd. zwei Jahre als dauerhaft auch nach dem Auslaufen der Corona-Pandemie einzuschätzen ist.

Cashflow:

Erkennbar ist, dass die Hornbach-Gruppe in den letzten 10 Jahren durchgängig positive operative Cashflows zwischen rd. 100 Mio EUR bis 200 Mio EUR erzielte, welche sie, typisch für ein noch von der Gründerfamilie dominiertes deutsches, mittelständisches Unternehmen, nach Abzug „homöopathischer“ Dividendenausschüttungen, in die Expansion des Unternehmens investierte. So betrafen im Geschäftsjahr 2021/22 rd. 52% der Investitionen Immobilien an neuen Standorten. Auch der operative Cashflow stieg im Zuge der Corona-Pandemie deutlich auf ein Niveau über 300 Mio EUR.

2.2 Aktuelle Quartalszahlen

| (Zahlen in EUR Mio, wenn nicht anders angegeben) | Q2 2022/23 bzw. 31.08.2022 | Q2 2021/22 bzw. 28.02.2022 | Veränderung (EUR Mio) | Veränderung (%) | 6M 2022/23 bzw. 31.08.2022 | 6M 2021/22 bzw. 28.02.2022 | Veränderung (EUR Mio) | Veränderung (%) | ||

|---|---|---|---|---|---|---|---|---|---|---|

| Bilanz | ||||||||||

| Bilanzsumme | 4.550 | 4.306 | 245 | 5,7% | ||||||

| langfristige Vermögenswerte | 2.679 | 2.579 | 100 | 3,9% | ||||||

| (davon Immaterielle Vermögenswerte und latente Steueransprüche) | 50 | 42 | 9 | 20,4% | ||||||

| Vorräte | 1.262 | 1.230 | 31 | 2,5% | ||||||

| Flüssige Mittel | 413 | 332 | 80 | 24,2% | ||||||

| Eigenkapital (inkl. Anteile Dritter) | 1.934 | 1.761 | 173 | 9,8% | ||||||

| Eigenkapital (ohne Anteile Dritter) | 1.796 | 1.630 | 165 | 10,1% | ||||||

| Fremdkapital | 2.616 | 2.544 | 72 | 2,8% | ||||||

| (davon langfristige Schulden) | 1.634 | 1.465 | 168 | 11,5% | ||||||

| (davon kurzfriste Schulden) | 982 | 1.079 | -97 | -9,0% | ||||||

| Eigenkapitalquote | 42,5% | 40,9% | ||||||||

| Finanzierungsgrad langfristige Vermögenswerte durch Eigenkapital | 72,2% | 68,3% | ||||||||

| Finanzierungsgrad langfristige Vermögenswerte durch Eigenkapital und langfriste Schulden | 133,2% | 125,1% | ||||||||

| Gewinn- und Verlustrechnung | ||||||||||

| Umsatz | 1.650 | 1.614 | 36 | 2,2% | 3.463 | 3.292 | 171 | 5,2% | ||

| (davon Deutschland) | 864 | 867 | -3 | -0,3% | 1.822 | 1.781 | 41 | 2,3% | ||

| (davon Ausland) | 786 | 747 | 38 | 5,1% | 1.641 | 1.511 | 130 | 8,6% | ||

| operatives Ergebnis vor Abschreibungen (EBITDA) | 182 | 218 | -36 | -16,4% | 385 | 436 | -51 | -11,7% | ||

| operatives Ergebnis (EBIT) | 127 | 168 | -41 | -24,2% | 276 | 337 | -61 | -18,2% | ||

| Ergebnis vor Steuern (EBT) | 119 | 155 | -36 | -23,2% | 261 | 313 | -52 | -16,7% | ||

| Konzernergebnis vor Anteilen Dritter | 90 | 118 | -28 | -23,6% | 197 | 236 | -39 | -16,5% | ||

| Konzernergebnis nach Anteilen Dritter | 84 | 94 | -10 | -10,8% | 182 | 187 | -5 | -2,7% | ||

| Direkt im Eigenkapital erfasste Aufwendungen und Erträge | 17 | 0 | 27 | 9 | ||||||

| EBITDA-Marge vom Umsatz | 11,1% | 13,5% | 11,1% | 13,2% | ||||||

| EBIT-Marge vom Umsatz | 7,7% | 10,4% | 8,0% | 10,2% | ||||||

| EBT-Marge vom Umsatz | 7,2% | 9,6% | 7,5% | 9,5% | ||||||

| Konzernergebnis vor Anteilen Dritter vom Umsatz | 5,5% | 7,3% | 5,7% | 7,2% | ||||||

| Konzernergebnis nach Anteilen Dritter vom Umsatz | 5,1% | 5,8% | 5,3% | 5,7% | ||||||

| Handelsspanne vom Umsatz | 33,2% | 35,4% | 33,7% | 35,4% | ||||||

| Filialkosten vom Umsatz | 22,0% | 21,2% | 22,1% | 21,5% | ||||||

| Kosten für zentrale Verwaltung vom Umsatz | 3,8% | 3,7% | 3,8% | 3,7% | ||||||

| Voreröffnungskosten vom Umsatz | 0,1% | 0,3% | 0,1% | 0,2% | ||||||

| Cashflow | ||||||||||

| Cashflow aus operativer Geschäftstätigkeit | 253 | 374 | -121 | -32,4% | ||||||

| Cashflow aus Investitionstätigkeit | -110 | -155 | 45 | -28,9% | ||||||

| Dividendenausschüttung | -41 | -39 | -2 | 5,4% | ||||||

| Kennzahlen zu den Bau- und Gartenmärkten | ||||||||||

| Anzahl Bau- und Gartenmärkte | 169 | 167 | ||||||||

| (davon Deutschland) | 98 | 98 | ||||||||

| (davon Ausland) | 71 | 69 | ||||||||

| Anteil Onlinegeschäft am Umsatz | 14,8% | 19,2% | ||||||||

| Bewertungskennzahlen | ||||||||||

| Aktienkurs (zum Bilanzstichtag, in EUR) | 72,05 | 117,60 | ||||||||

| Anzahl Aktien | 16.000.000 | 16.000.000 | ||||||||

| Marktkapitalisierung | 1.153 | 1.882 | -729 | -38,7% | ||||||

| Ergebnis pro Aktie (verwässert, in EUR) | 5,22 | 5,85 | -10,8% | 11,37 | 11,69 | -2,7% | ||||

| Eigenkapital pro Aktie (in EUR) | 112,23 | 101,89 | ||||||||

| Kurs-Buchwert-Verhältnis (KBV) | 0,6 | 1,2 | ||||||||

Geschäftsverlauf

Wesentliche Entwicklungen im abgelaufenen Halbjahr:

Wichtig ist zu verstehen, dass das Bau- und Gartenmarktgeschäft ein stark saisonales ist. Die Hornbach-Gruppe fährt ihr Ergebnis in den ersten beiden Quartalen ein. So lag im Vorjahr das Ergebnis pro Aktie nach zwei Quartalen bei EUR 11,69, nach vier Quartalen dann bei EUR 12,48. Nach einem guten Start im ersten Quartal 2022/23 war die Ergebnisentwicklung im zweiten Quartal (Anstieg Transport-, Energie-, Produktpreise, Kaufzurückhaltung aufgrund Rezessionssorgen) rückläufig. Im Berichtszeitraum wurden insgesamt zwei neue Märkte in den Niederlande und in der Slowakei eröffnet. Zwei weitere sollen im Verlauf des Jahres folgen.

Bilanz:

Erkennbar ist, trotz erfolgter Dividendenausschüttung im ersten Halbjahr, aufgrund entsprechender Gewinnerzielung und -thesaurierung der weitere Anstieg des Eigenkapitals (ohne Anteile Dritter) um 165 Mio EUR auf 1.796 Mio. EUR. Entsprechend stieg die Eigenkapitalquote auf 42,5% und das anteilige Eigenkapital pro Aktie um gut EUR 10 auf rd. EUR 112. Nach Aussage der CFO strebt die Hornbach-Gruppe an, die Verschuldung in den nächsten Jahren durch weitere Gewinnthesaurierung wieder zu reduzieren. In Höhe von rd. 70 Mio EUR wurden weiterhin kurzfristige Schulden aus der Übernahme der rd. 15% Beteiligung an der HB AG langfristig refinanziert.

GuV:

Die Umsatzerlöse stiegen im zweiten Quartal 2022/23 zwar noch um 2,2%. Dies ist allerdings allein inflationsbedingt. Die Menge der verkauften Ware ging zurück. Während das Konzernergebnis vor Anteilen Dritter im Halbjahr um 16,5% sank, sank das Konzernergebnis nach Anteilen Dritter nur um 2,7%. Dies resultiert aus dem im Vorjahresvergleich um knapp 15% gestiegenen Anteil der Aktionäre der HH KGaA am Ergebnis der HB AG. Im Vergleich der zweiten Quartale sanken die entsprechenden Ergebnisse hingegen deutlich stärker um 23,6% bzw. 10,8%. Hier kommen Negativeffekte wie aufgrund der Dauertiefpreisstrategie nur vorsichtig an die Kunden weitergereichte Preisanpassungen der Lieferanten, verteuerte Transport- und Energiekosten sowie eine merkbare Kaufzurückhaltung der Kunden nunmehr deutlich zum Ausdruck. Die Handelsmarge (Umsatzerlöse minus Materialaufwand) sank entsprechend von 35,4% auf im 10-Jahresvergleich sehr geringe 33,2%. Der Online-Anteil am Umsatz ging von 19,2% auf 14,8% zurück. Dieser Rückgang resultiert, aufgrund er wieder durchgehend geöffneten Märkte, praktisch vollumfänglich aus einem signifikanten Rückgang des „Click and Collect-Geschäfts“. Die Ergebnisse liegen zwar erkennbar unter dem Vorjahr, jedoch weiterhin deutlich über den entsprechenden Vor-Corona-Werten.

Cashflow:

Der Cashflow aus operativer Geschäftstätigkeit sank um 121 Mio EUR auf 253 Mio EUR, lag damit ebenfalls aber weiter deutlich über den Vor-Corona-Werten. Ursache ist, neben dem beschriebene Gewinnrückgang, ein i.W. inflationsbedingter weiterer Aufbau der kurzfristigen Vermögenswerte (Vorräte, i.W. aber Forderungen aus Lieferung und Leistung). Lt. Aussage der CFO sollen die Investitionen in neue Märkte im Gesamtjahr ca. auf Vorjahresniveau liegen.

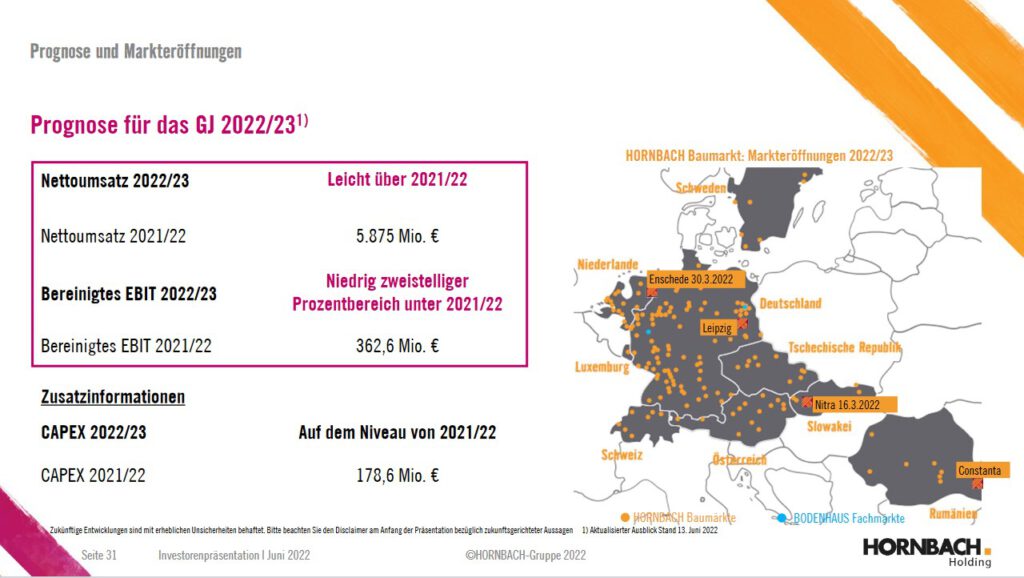

2.3 Prognose der Geschäftsführung

Welche Prognose zur erwarteten Entwicklung des Unternehmens trifft die Geschäftsführung im letzten veröffentlichten Finanzbericht?

Quelle: Hornbach Factbook, S. 31, Stand Juni 2022

Für das Geschäftsjahr 2022/23 hat die Geschäftsleitung der HH KGaA vor dem Hintergrund der verschlechterten wirtschaftlichen Aussichten die Ergebnisprognose im Juni 2022 deutlich zurückgenommen. Zwar soll der Umsatz in diesem Geschäftsjahr (allerdings allein inflationsbedingt) noch leicht steigen, das bereinigte EBIT soll jedoch im niedrigen zweistelligen Prozentbereich gegenüber dem Vorjahr sinken. Nach Aussage der CFO im Analystencall zum Q2 2022/23-Ergebnis ist hierunter ein Rückgang von 10% bis 20% zu verstehen.

Wichtig ist jedoch zu beachten, dass dieser Ergebnisrückgang zumindest teilweise kompensiert wird durch den Anstieg der Beteiligung der Hornbach-Gruppe an der HB AG seit Geschäftsjahresbeginn um knapp 15%.

Weiterhin wichtig ist, dass gemäß Aussage der CFO in o.g. Analystencall von Ende September 2022 der Start in das dritte Quartal des Geschäftsjahres 2022/23 positiv verlaufen sei. Eine zusätzliche Ausweitung der Kaufzurückhaltung der Kunden war im September 2022 also nicht erkennbar.

Mittelfristig plant die Geschäftsleitung der HH KGaA weiterhin mit einem i.W. selbstfinanzierten, organischen Wachstum von rd. 4 Märkten pro Jahr i.W. im europäischen Ausland.

2.4 Dividendenpolitik

Quelle: Hornbach Factbook, S. 28, Stand Juni 2022

Wie bereits unter dem Kapitel Geschäftsmodell beschrieben verfolgt die Hornbach-Gruppe eine i.W. auf Selbstfinanzierung setzende, organische Wachstumsstrategie. Im Ergebnis ist es nicht verwunderlich, dass die von der Geschäftsleitung angestrebte Ausschüttungsquote mit 30% des Konzernergebnisses nach Anteilen Dritter vergleichsweise gering ist. Die tatsächliche Ausschüttungsquote der letzten 10 Jahre lag noch leicht niedriger bei rd. 20% bis 30%.

In der Folge liegt die Dividendenrendite der letzten 5 Jahre bei übersichtlichen 2% bis 3% p.a. Sicherheit gibt dem Aktionär hingegen die seit dem Börsengang kontinuierlich gezahlte und stetig steigende Dividende.

Zwischenergebnis Finanzielle Solidität

Kurze zusammenfassende Bewertung der finanziellen Solidität des Unternehmens

Die Aktivseite der Bilanz der HH KGaA ist geprägt vom selbstgenutzen Immobilienvermögen. In diesem sind wesentliche Stille Reserven enthalten. Diese Immobilienposition stellt weiterhin eine umfassende Finanzierungsoption durch Sale-and-Lease-Back-Geschäfte für die Zukunft dar. Die Eigenkapitalquote von 42,5% ist gut angemessen. Die Finanzierung des Immoblienvermögens erfolgt fristenkongruent. Durch stetiges, selbstfinanzierten, organisches Wachstum durch die Eröffnung neuer Märkte im europäischen Ausland steigt der Umsatz und der Gewinn kontinuierlich bei einem stets positiven operativen Cashflow. Der Konzernabschluss 2021/22 zeigt, wie auch die Abschlüsse der Vorjahre, sehr solide finanzielle Verhältnisse. Besonders bewertungsrelewant für die Aktie der HH KGaA ist, inwieweit der deutlich angestiegene Gewinn und Cashflow der letzten beiden Coronajahre zukünftig gehalten werden kann.

3 Bewertung des Aktienkurses

Längerfristige Betrachtung der Entwicklung sowie aktueller Stand der Kennzahlen KGV, Dividendenrendite, Ausschüttungsquote und KBV

Zwischenergebnis Bewertung des Aktienkurses

Das KGV der Hornbach-Gruppe schwankte in den letzten 10 Jahren zwischen 8 und 14. Zum 28.02.2022 lag das KGV bei einem Aktienkurs von EUR 117,6 bei 9. Zum 31.08.2022 sank der Kurs der Hornbach-Aktie auf EUR 72,05, das Ergebnis pro Aktie lag bei EUR 11,37, also nur knapp unter dem Vorjahreswert von EUR 11,69. Bei einem aktuellen Kurs von EUR 63,75 und einem auf der Basis der Q2 2022/23-Zahlen vom Autor für das Geschäftsjahr 2022/23 erwarteten Rückgang des Gewinns pro Aktie von maximal 10% ergäbe sich ein aktuelles KGV zwischen 5 und 6.

Bei einer von der Geschäftsleitung der HH KGaA aktuell angestrebten Ausschüttungsquote von rd. 30% lag diese in den vergangenen Jahren eher zwischen 20% und 30%.

In der Folge lag die Dividendenrendite in den letzten fünf Jahren zwischen 2% und 3,3%. Bei einer unveränderten Dividendenzahlung von EUR 2,40 errechnet sich zum Zeitpunkt der Erstellung dieser Analyse eine Dividendenrendite von knapp 3,8%

Die Aktie notierte in den letzten 10 Jahren fast durchgehend (bereits ohne Berücksichtigung Stiller Reserven) bei einem KBV von unter 1. Hierbei stieg das bilanzielle Eigenkapital pro Aktie in diesem Zeitraum von rd. EUR 56 auf EUR 102 (28.02.2022) bzw. EUR 112 (31.08.2022). Hieraus errechnete sich zum 31.08.2022 aufgrund des deutlich gesunkenen Aktienkurses ein KBV von 0,6. Bei Hinzurechnung der rd. EUR 36 Stillen Reserven im Immobilienbestand pro Aktie zum Eigenkapital läge das KBV zum 31.08.2022 unter 0,5. Auf der Basis des Aktienkurses von EUR 63,75 zum Zeitpunkt der Estellung dieser Analyse liegt das aktuelle KBV unter 0,6, bei Hinzurechnung der im Immobilienvermögen liegenden Stillen Reserven knapp über 0,4.

In der Gesamtschau deuten die aktuellen Bewertungskennzahlen der Hornbach-Gruppe auf eine attraktive Einstiegsgelegenheit hin.

4. Fazit des Autors

Auf der Basis des aktuellen Kurses von EUR 63,75 sieht der Autor, insbesondere aufgrund des signifikanten Abschlags zum Substanzwert der Aktie bei einem gleichzeitig sehr attraktiven KGV, bei langfristiger Halteperspektive eine sehr attraktive Einstiegsmöglichkeit.

Pingback: Update VL-Aktienanalyse Hornbach – vermoegenlernen.de