vermoegenlernen.de

Disclaimer: Die Informationen auf dieser Website stellen keine Anlageberatung oder Empfehlung zum Kauf oder Verkauf von Wertpapieren dar. Sie dienen allein der persönlichen Information. Sie geben ausschließlich die subjektive Meinung des Autors wieder. Diese mag weder frei von Fehlern noch für jeden Investor geeignet sein. Deshalb fordern wir den Leser explizit auf, eigene Überlegungen anzustellen, bevor er an der Börse aktiv wird. Sollte der Leser sich Inhalte dieser Website zu eigen machen oder etwaigen Ratschlägen folgen, so ist er sich bewusst, dass er eigenständig handelt und für sein Tun selbst Verantwortung trägt. Eine Haftung, auch im Einzelfall, ist ausgeschlossen. Der Handel mit Wertpapieren unterliegt immer gewissen Risiken, bis hin zum Totalverlust des eingesetzten Kapitals. Trotz sorgfältiger Recherchen übernehmen weder der Autor noch vermoegenlernen.de Haftung für die Vollständigkeit oder Richtigkeit der Inhalte.

Aktienanalyse

Unternehmen:

Alzchem Group AG

ISIN:

DE000A2YNT30

erstellt von:

Thorbjörn Karp

erstellt am:

08.11.2022

Der Autor besitz Aktien am analysierten Unternehmen:

ja

Kurs:

16,30 EUR

Quellen

Sonstige wesentliche Quellen:

- Alzchem – Internetseite

- Alzchem – Unternehmenspräsentation Stand Q3 2022

- Alzchem – Präsentation des CEO auf der Hauptversammlung im Mai 2022

- Alzchem – Daten und Fakten Stand 2022

- Alzchem – Analystenpräsentation zu Q3 2022

- Alzchem – Aufzeichnung Analystencall zu Q3 2022

- Alzchem – Interview mit CEO zu Q3 2022

- Alzchem – Unternehmensanalyse von Warburg Research vom 14.10.2022

- Alzchem – Unternehmensanalyse der Sphene Capital GmbH vom 27.10.2022

1. Geschäftsmodell

Ist das Geschäftsmodell nachvollziehbar, plausibel und zukunftsfähig? Welche Chancen und Risiken birgt es? Was ist meine persönliche Einschätzung zu diesem Geschäftsmodell?

1.1 Steckbrief

Kurzer Überblick über das Unternehmen (Geschäftsgegenstand, Unternehmensgeschichte, Unternehmensstruktur, Eigentümer, Geschäftsführung, Besonderheiten)

Unternehmensgeschichte:

1908: Gründung Bayerischen Stickstoffwerke AG (BSW AG), München

1908-20: Bau Kalkstickstoffwerk in Trostberg und Carbidwerke in Schalchen und Hart sowie dreier Wasserkraftwerke an der Alz

1920: Gründung Bayerische Kraftwerke AG (BKW AG), Berlin

1939: Zusammenschluss der BSW AG und der BKW AG; Umfirmierung in Süddeutsche Kalkstickstoff-Werke AG und Sitzverlagerung nach Trostberg

1978: Umfirmierung in SKW Trostberg AG (SKW AG)

1995: Börsengang der SKW AG

2001: Zusammenschluss der Degussa-Hüls AG mit der SKW AG zur Degussa AG

2005: RAG-Konzern wird neuer Mehrheitseigentümer der Degussa AG

2006: Ausgliederung der „Alz-Standorte“ Trostberg, Schalchen, Hart und Waldkraiburg in die Alzchem Holding GmbH

2009: Übernahme der Alzchem Holding GmbH durch den Private Equity Fonds „bluO“

2011: Umwandlung der Alzchem Holding GmbH in die Alzchem AG

- 2013: Übernahme der Anteile an der Alzchem AG durch die Partner des Private Equity Fonds „bluO“. Dies sind:

- LIVIA Corporate Development SE (LIVIA = Prof. Dr. Dr. Peter Werner Maria Löw, Starnberg)

- HDI Vier CE GmbH (HDI = Dr. Martin Vorderwülbecke, München)

- Edelweiss Holding GmbH (später four two na GmbH (four two na) = Markus Zöllner, zzt. Vorsitzer des Aufsichtsrats, Bichl)

2014: Erwerb der SKW Metallburgy Schweden AG; Umbenennung in Nordic Carbide AB

2015: Erwerb einer Mehrheitsbeteiligung der LIVIA an der Softmatic AG, Norderstedt (= börsennotierte Gesellschaft ohne Geschäftsbetrieb)

2017: Einbringung der Alzchem AG (nunmehr Alzchem Trostberg GmbH) als Tochtergesellschaft in die Softmatic AG im Rahmen einer Sachkapitalerhöhung; Einbringungswert: 231 Mio EUR; Umfirmierung der Softmatic AG in Alzchem Group AG (Alzchem) mit neuem Sitz in Trostberg; Alzchem somit börsennotiert in Frankfurt am Main (Prime Standard); Anteilsverhältnisse LIVIA (rd. 48%), HDI (rd. 26%) und four two na (rd. 20%)

2018-19: Umstellung Geschäftsjahresende vom 30.06. auf den 31.12.; Veräußerung von Aktien der drei Hauptgesellschafter; Zusammenlegung Aktien im Verhältnis 10:1

Unternehmenstruktur:

Die Alzchem Group AG (Alzchem) hat allein eine Holdingfunktion. Die dominierende operativ tätige Konzerngesellschaft ist ihre 100%ige Tochtergesellschaft, die Alzchem Trostberg GmbH. In selbiger sind die vier Produktionsstandorte in Oberbayern an der Alz (Trostberg, Hart, Schalchen) bzw. der Inn (Waldkraiburg) aufgehangen. Mit der Nordic Carbid AB besteht ein weiterer Produktionsstandort für Calciumcarbid in Schweden. Daneben wird der Nordamerikanische, der Britische und der Chinesische Markt über drei Vertriebsgesellschaften bedient. Hierbei ist die chinesische Vertriebsgesellschaft gleichzeitig auch für den Einkauf benötigter Vorprodukte in China zuständig.

Unternehmenseigentümer:

- LIVIA Corporate Development SE (25,13%)

- HDI Vier CE GmbH (15,05%)

- four two na GmbH (15,05%)

- M&G plc (7,10%)

- Lazard Frères Gestion SAS (5,11%)

Bei den ersten drei Gesellschaften handelt es sich um Investitionsvehikel der Herren Prof. Dr. Dr. Peter Werner Maria Löw, Dr. Martin Vorderwülbecke und des AR-Vorsitzers Markus Zöllner. Gemeinsam hatten diese drei Herren über den Private Equity Fonds „bluO“ in 2009 die Anteile an der Alzchem vom RAG-Konzern mit kurzfristiger Weiterveräußerungsabsicht übernommen. Seit Auflösung des Fonds bluO in 2013 halten sie ihre Anteile nunmehr direkt. Nach dem Börsengang in 2017 über eine Mantelgesellschaft hat sich der gemeinsame Anteil dieser Hauptaktionäre an der Alzchem zwischenzeitig auf rd. 55% reduziert. In der Ad Hoc Mitteilung der Alzchem vom 19. Mai 2021 wird hierzu ausgeführt: „Mit der Umplatzierung verfolgen die abgebenden Aktionäre das Ziel, den Streubesitz und somit die Liquidität in der AlzChem Group AG Aktie zu erhöhen. Sie sind weiterhin von der starken Entwicklung der Gesellschaft überzeugt und werden ihr langfristig verbunden bleiben und ggf. entsprechende lock-up-Verpflichtungen eingehen.“

Unternehmensführung:

Quelle: Alzchem Unternehmenspräsentation Q3 2022, S. 6

Vorstand:

- Andreas Niedermaier (CEO), geb. 1969, Wirtschafts-Ing., seit 1999 bei Alzchem (bzw. Vorgängerfirmen), seit 2017 Vorstand (zuerst CFO)

- Georg Weichselbauer (CSO, Chief Sales Officer), geb. 1961, promovierter Chemiker, seit 2012 bei Alzchem (bzw. Vorgängerfirmen), seit 2019 Vorstand

- Klaus Dieter Englmaier (COO), geb. 1960, Dipl.-Ing. (FH, Maschinenbau), seit 1988 bei Alzchem (bzw. Vorgängerfirmen), seit 2017 Vorstand

Aufsichtsrat:

- Markus Zöllner (Vorsitzer), geb. 1968, Wirtschafts-Ing. (FH), selbständiger Unternehmer und Geschäftsführer der four two na GmbH, Mitglied des Aufsichtsrats seit 2017

- Dr. Martina Heigl-Murauer geb. 1967, Professorin für Accounting und Tax, Steuerberaterin, Mitglied des Aufsichtsrats seit 2017

- Caspar Freiherr von Schnurbein (stv. Vorsitzer), geb. 1973, (Syndikus-)Rechtsanwalt bei LIVIA Corporate Development SE, Mitglied des Aufsichtsrats seit 2017

- Stefan Röper, geb. 1976, selbst. Rechtsanwalt, zuvor u.a. Justitiar beim Private Equity Fonds „bluO“, Mitglied des Aufsichtsrats seit 2017

Alle diese vier Aufsichtsratsmitglieder der Alzchem sind, neben zwei Arbeitnehmervertretern, auch Aufsichtsräte der operativ tätigen Alzchem Trostberg GmbH.

In der Gesamtschau sind die Gremien der auf über 100 Jahre Industriegeschichte aufbauenden Alzchem durch langjährig der Gesellschaft verbundene Personen besetzt. Die Vorstandsmitglieder bringen berufliche Kompetenzen in den für die Führung und Entwicklung der Gesellschaft notwendigen Feldern mit. Mindestens drei der vier Aufsichtsratsmitglieder sind Vertreter der drei Hauptaktionäre oder diesen aus der beruflichen Vergangenheit verbunden, obwohl der Anteil der Hauptaktionäre zwischenzeitig auf rd. 55% zurückgegangen ist. Hier fehlt es aus der Sicht des Autors an mindestens einem unabhängigen Aufsichtsrat mit Kompetenzen im Bereich der Basis- und Spezialchemie (Technik und Verkauf; kongruent zum CSO und COO im Vorstand). Die drei Hauptaktionäre sind seit rd. 13 Jahren in die Gesellschaft investiert und haben die Entwicklung der Alzchem in diesen Jahren geprägt. Zumindest initial hatte ihr Investment in die Alzchem über den Private Equity Fonds „bluO“ einen kurzfristigen Charakter. Gemäß Ad Hoc Mitteilung aus 2019 sind sie der Alzchem auch weiterhin langfristig verbunden. Ob sie bei ansteigenden Börsenkursen noch einmal bereit sein werden, „der Alzchem zu dienen, indem sie die Liquidität der Aktie an der Börse weiter erhöhen“, ist für den Autor nicht beurteilbar.

1.2 Geschäftsmodell

Kurzer Überblick über das Unternehmen (Geschäftsgegenstand, Unternehmensgeschichte, Unternehmensstruktur, Eigentümer, Geschäftsführung, Besonderheiten)

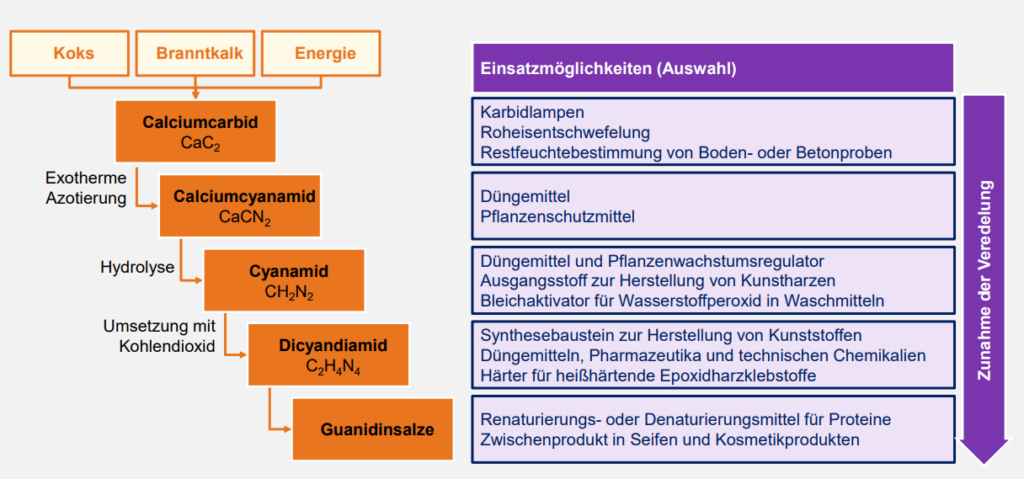

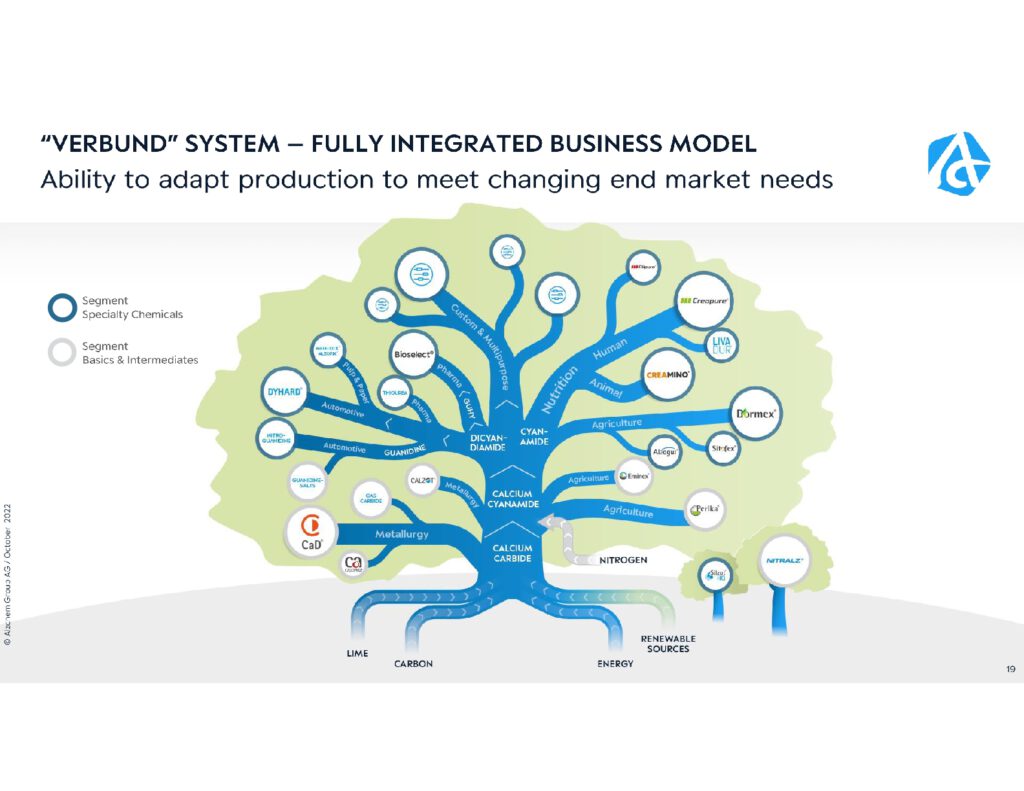

Verbundsystem

Quelle: Sphene Capital GmbH, Unternehmensanalyse Alzchem, 27.10.2022, S. 10

Bei der Alzchem handelt es sich um einen auf Kohlenstoff-Stickstoff-Molekülketten fokussierten Verbundbetrieb. Ausgangsstoffe der Produktion sind Branntkalk (CaO = Calciumoxid) und Koks (C = Kohlenstoff). Diese beiden werden unter sehr hohem Energieeinsatz (ca. 2.000 °C bis 2.300 °C) in einem elektrischen Lichtbogenofen zu Calciumcarbid (CaC2), auch Carbid genannt, umgewandelt.

In einem weiterne Ofen bei gut 1.000 °C reagiert das Calciumcarbid mit dem in der Luft vorhandenen Stickstoff (N2) zu Calciumcyanamid (CaCN2).

Durch Zugabe von Wasser (H2O) und Kohlendioxid (CO2) reagiert Calciumcyanamid zu Cyanamid (CH2N2).

Diese (und weitere) Grundstoffe verkauft die Alzchem an Dritte (Segment „Basics & Intermediates„) oder aber entwickelt sie zu diversen anderen Produkten weiter (Segment „Speciality Chemicals„).

Der Vorteil des Verbundsystems ist, dass der Alzchem die Rohstoffe für die Produktion höherwertiger Produkte grundsätzlich immer und auch in der erforderlichen Qualität zur Verfügung stehen.

Im Rahmen der Verbundproduktion bedarf es dabei einer permanenten Steuerung und Entscheidung, wie mit den Endprodukten eines Produktionsprozesses umzugehen ist (Verkauf an Dritte oder Grundstoff für die eigene weitere Produktion).

Möglich ist die Verbundproduktion durch die räumliche Nähe der vier Produktionsstandorte in Oberbayern an der Alz (bzw. Inn), die z.T. durch Eisenbahnstrecken und Pipelines miteinander verbunden sind.

Quelle: Alzchem Unternehmenspräsentation Q3 2022, S. 19

Die Herstellung der Produkte des Segments Basics & Intermediates ist sehr energieintensiv. Innerhalb des Materialaufwands sind die Kosten der Alzchem für Elektrizität der wesentlichste Posten. Da das Know How zur Herstellung dieser Basischemikalien vergleichsweise gering ist, ist die Konkurrenz in diesem Markt intensiv, die erzielbare Marge zumeist gering und das Geschäft zusätzlich stark konjunkturprozyklisch. Die Konkurrenz der Alzchem in diesem Segment kommt i.W. auch China, aber auch aus Indien, Ländern mit deutlich geringeren Energiekosten und auch Umweltstandards. Bei vielen Produkten dieses Segments ist die Alzchem nach eigenen Angaben inzwischen alleiniger Hersteller in der westlichen Welt.

Im Ergebnis ist es nicht verwunderlich, dass die Alzchem sich seit Jahren strategisch fokussiert auf die forschungsintensive Entwicklung neuer Produkte und Märkte im Segment Speciality Chemicals.

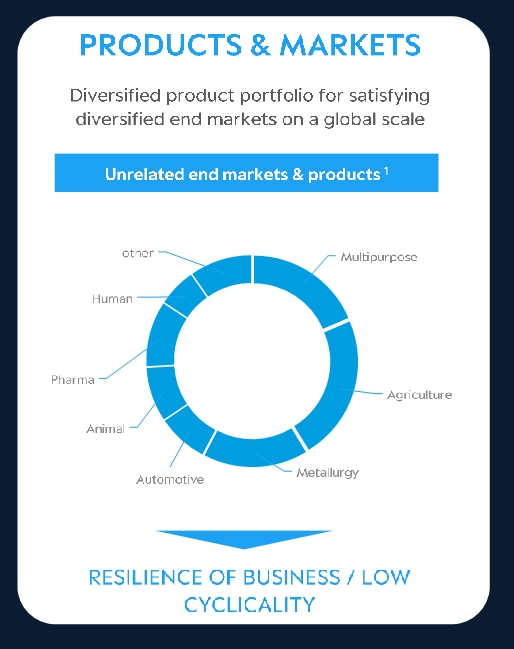

Produkte und Märkte

Die Alzchem hat Produkte für Unternehmen verschiedener Branchen entwickelt. Zu den Kunden des Segments Basics & Intermediates gehören insbesondere Unternehmen der Metallurgie (Calciumcarbid wird z.B. zum Entschwefeln von Eisen benötigt), die Landwirtschaft (Calciumcyanamid enthält gebundenen Stickstoff und wird als Dünger verwendet) sowie die Auto-, Chemie- und Pharmaindustrie. Interessant ist hier z.B. das 2021 von Alzchem auf den Markt gebrachte Produkt „Eminex“. Es verhindert durch Zugabe in den Gülletank u.a. die Methan- und CO2-Entwicklung der Gülle während der Lagerungsphase und erhöht bei Ausbringung zusätzlich die Düngewirkung. Alzchem misst diesem Produkt ein hohes Umsatz- und Ertragspotenzial bei für den Fall, dass die Methanemissionen aus der Landwirtschaft bepreist bzw. ihre Vermeidung finanziell inzentiviert werden sollte. Weiterhin zu diesem Segment gehören die Produkte aus dem Bereich Nitrile („Nitralz“) sowie der dazugehörigen Siliziumsalze („Silzot“), die als Pigmente, Pharma- und Kosmetikgrundstoffe, Fungizide, Insektizide bzw. Herbizide sowie als Keramikbestandteile ihre Kunden finden.

Insbesondere im Segment Speciality Chemicals verfolgt die Alzchem die Strategie, Produkte zu entwickeln, welche von den von ihr identifizierten „Megatrends“ profitieren. Bei diesen Megatrends handelt es sich um:

- Bevölkerungswachstum

- gesundes Altern und

- Klimaschutz

Ein in diesem Segment wesentliches Produkt der Alzchem namens „Creamino“ kommt aus dem Bereich Landwirtschaft. Hierbei handelt es sich um ein wachstumsförderndes Vorprodukt von Kreatin, welches als Futterzusatz in der Geflügel- und Schweinezucht eingesetzt wird. Kreatin versorgt die Muskel mit Energie. Für die Ausweitung der Produktion dieses Produktes hat Alzchem 2018 / 2019 ca. 50 Mio EUR in neue Produktionsanlagen investiert und, als erstes Produkt, für dieses einen weltweiten Vertrieb in Eigenregie aufgebaut.

Mit „Creapure“ hat Alzchem ein weiteres Kreatinprodukt, diesmal als Nahrungsergänzungsmittel für Menschen, entwickelt. Während sich das Einsatzgebiet von Creapure zzt. noch i.W. auf den Leistungssport begrenzt, sieht Alzchem für dieses Produkt ein großes Potenzial als Nahrungsergänzungsmittel auch für den Breitensport, insbesondere aber auch für Vegetarier und Veganer, da Kreatin über die natürliche Nahrung in ausreichenden Mengen allein über Fisch und Fleisch aufgenommen wird. Zusätzliche Einsatzbereiche sieht man im Bereich der Dialyse (bei dieser wird anscheinend Kreatin ausgespült und sollte deshalb dem Körper wieder zugefügt werden) sowie als Nahrungsergänzungsmittel für den Muskelerhalt im Alter. Lt. Alzchem zeichnet sich Creapure gegenüber seinen (i. W. aus China stammenden) Konkurrenzprodukten durch seinen hohen Reinheitsgrad aus. In 2021 und 2022 hat Alzchem in die Ausweitung der Produktionskapazitäten für Creapure sowie eines Vorprodukts Natriumsarkosinat ca. 13 Mio EUR investiert und die entsprechenden Anlagen im Oktober 2022 in Betrieb genommen. Die zusätzliche Produktionsmenge Creapure i.H. eines Jahresumsatzes von rd. 40 Mio EUR ist lt. Geschäftsleitung in einem knappen Angebotsmarkt für Kreatin für 2023 bereits verkauft.

Weitere Produkte des Segments Speciality Chemicals richten sich z.B. an Kunden der Autoindustrie und der Windenergieanlagenproduktion (z.B. Dyhard = Härter für Epoxidharze) sowie der Pharmaindustrie (z.B. Bioselect = Grundstoff für Erstellung z.B. von Coronatest).

Abschließend betätigt sich Alzchem mit seinen unterschiedlich einsetzbaren Produktionsanlagen als Lohnfertiger für andere Unternehmen der Chemischen Industrie. In diesem Bereich besteht zzt. größere Nachfrage, sodass die Profitabilität von Erweiterungsinvestitionen geprüft wird.

Der Umsatzschwerpunkt der Alzchem lag per 2021 in den Branchen Metallurgie, Landwirtschaft und Lohnfertigung. Hieraus sind allerdings noch keine Rückschlüsse auf den Gewinnbeitrag der einzelnen Branchen für die Alzchem möglich, da selbiger sehr stark daran hängt, ob es sich bei den verkauften Produkten um eine Basischemikalie handelt oder um ein höherentwickeltes Produkt des Segments Speciality Chemicals.

Zur Entwicklung der Umsatzerlöse nach Absatzregionen (die Alzchem verkauft ihre Produkte in rd. 70 Länder) und aufgeteilt auf die Segmente Basics & Intermediates sowie Speciality Chemicals siehe Punkt 2. Zusammenfassend kann hier aber bereits festgestellt werden, dass Alzchem, trotz entsprechenden Wachstums in Nordamerika und insbesondere Asien, den Schwerpunkt seiner Geschäftstätigkeit weiterhin in Europa und insbesondere in Deutschland hat.

Auf der Absatzseite verkauft Alzchem, sicherlich größenbedingt, ganz überwiegend an Großhändler und Importeure. Der Vertrieb des Produkts „Creamino“ erfolgt jedoch bereits in Eigenregie. Ebenfalls wird das kreatinbasierte Produkt „Livadur“, welches den Muskelabbau im Alter entgegenwirken soll, parallel auch direkt über den Webshop der Alzchem vertrieben.

Quelle: Alzchem, Unternehmenspräsentation, Stand Q3 2022, S. 25

1.3 Resilienz

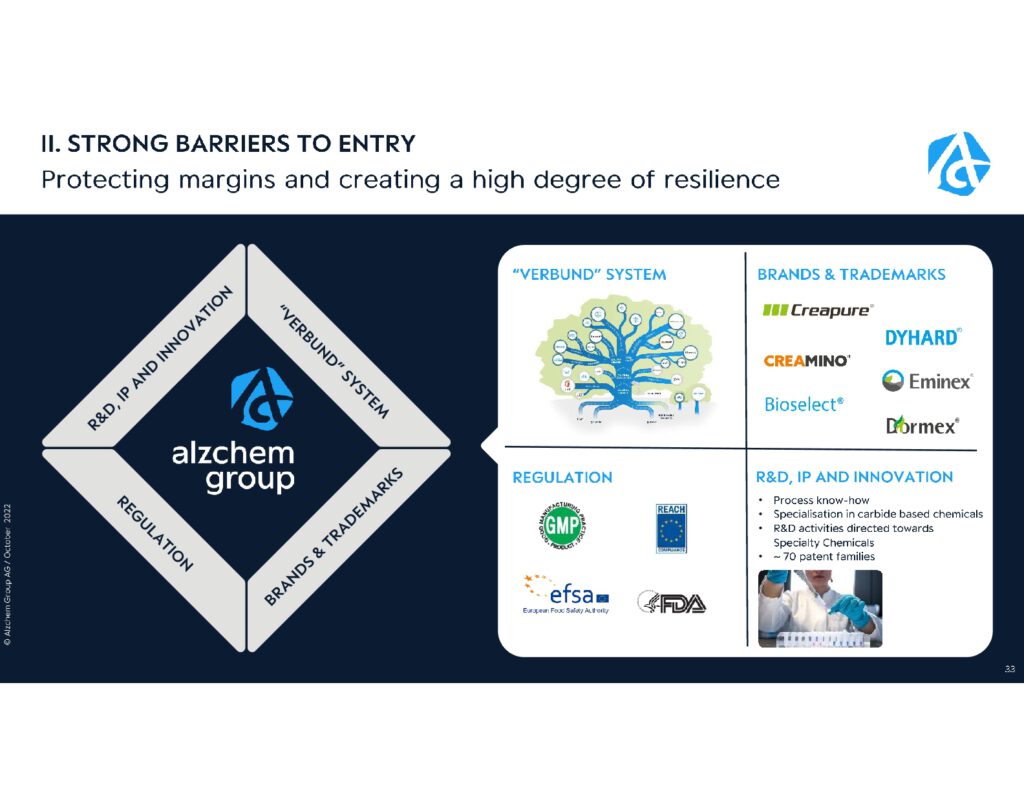

Welches Alleinstellungsmerkmal hat das Unternehmen? Wie widerstandsfähig ist das Geschäftsmodell? (Wiederkehrende Umsätze, Wechselkosten für die Kunden, Netzwerkeffekte (je mehr Kunden das Produkt nutzen, desto attraktiver ist es für Neukunden), Skaleneffekte (Kostenvorteile bei höherem Umsatz), Patente, starke Marken, Know How Vorsprung, hohe Investitions- und Einstiegskosten für die Konkurrenz)

Alzchem ist nach eigenen Angaben das einzige europäische Unternehmen, welches Produkte entlang der N-C-N-Kette auf der Basis eines Verbundsystems herstellt. Im Rahmen des Verbundsystems kann die Produktionsmenge einzelner Produkte abhängig von den Preisen auf der Input- und Outputseite flexibel gesteuert werden. Lieferabhängigkeiten von Vorprodukten bestehen nur begrenzt, da man diese i.W. selbst herstellt. Die Produktionsanlagen können zudem für die Herstellung unterschiedlicher Produkte genutzt werden („Kampagnenfahrweise“). Weiterhin entstehen Kostenersparnisse, da Nebenprodukte (z.B. Wärme, Gase etc) eines Prozessschritts bei der Herstellung eines anderen Produkts wieder eingesetzt werden können.

Quelle: Alzchem, Unternehmenspräsentation, Stand Q3 2022, S. 33

Diversifizierend auf die Ertragslage der Alzchem wirkt weiterhin die über verschiedene Branchen und Absatzmärkte gestreute Produktpalette. So profitierte Alzchem in 2021 z.B. davon, dass Basischemikalien aus Asien aufgrund von Lieferkettenproblemen und Corona-bedingten Lockdowns nicht mehr ihren Weg nach Europa fanden. Das Segment Specialty Chemicals ist weiterhin deutlich konjunkturunabhängiger als das Segment Basics & Intermediates. Im Rahmen des technisch möglichen kann durch das betriebene Verbundsystem die Produktionsmenge des aktuell margenstärksten Produkts zulasten weniger gewinnträchtiger Produkte zeitnah hochgefahren werden.

Da bisher allein die Produkte „Creamino“ und „Livadur“ in Eigenregie bzw. direkt vertrieben werden (die restlichen Produkte werden an Großhändler und Importeure verkauft), scheint die Markenmacht der Produkte der Alzchem zzt. noch gering. Eigenmarken werden lt. Geschäftsleitung sukzessive ausgebaut . Das Alleinstellungsmerkmal der Alzchem liegt vielmehr in der Verlässlichkeit der Belieferung mit qualitativ hochwertigen Produkten als der für viele Produkte einzig verbliebene nicht asiatische Hersteller.

Nicht zu unterschätzen als Markteintrittsbarriere sind auch die diversen gesetzlichen Auflagen, einzuhaltenden Regularien und als Zulieferer großer (Spezialchemie-)Unternehmen vorzuhaltenden Zertifizierungen.

Durch einen seit Jahren hohen Forschungsaufwand (knapp 7% der Mitarbeiter der Alzchem sind in der Forschung und Entwicklung tätig) ist es weiterhin das Bestreben der Alzchem, sich durch Produktinnovationen und technische Weiterentwicklungen (Patente und Marken) von der Konkurrenz abzugrenzen. Hilfreich ist hierbei sicherlich die mit rd. 18 Jahren hohe durchschnittliche Betriebszugehörigkeit und kongruent mit durchgängig knapp unter 4% niedrige Fluktuationsquote.

1.4 Konkurrenz

Wer sind die Konkurrenten des Unternehmens? Wie zahlreich und wie stark sind diese? Wie teilt sich der Markt auf? Wie unterscheidet sich das Angebot des Unternehmens von der Konkurrenz?

Die Alzchem stellt die Marktstellung wesentlicher von ihr vertriebenen Produkte wie nachfolgend dar:

Als die nach Umsatz und Marge wesentlichen beiden Produkte der Alzchem für die Zukunft sind im Bereich der Tierernährung das Futter-ergänzungsmittel Creamino und im Bereich der Nahrungsergänzungsmittel für Menschen das Produkt Creapure zu erwarten. Die Produktionsmenge von Creapure wird ab Ende 2022, bei einem entsprechend aufnahmebereiten Markt, deutlich ausgeweitet werden können. Hier sieht sich die Alzchem zzt. als weltgrößter bzw. drittgrößter Anbieter und einziger europäischer Hersteller.

Quelle: Alzchem, Unternehmenspräsentation, Stand Q3 2022, S. 28

Über die exakten Konkurrenten der Alzchem in den einzelnen Produktbereichen liegen dem Autor keine Informationen vor. Aus den Ausführungen der Alzchem in ihrem Geschäftsbericht 2021 geht jedoch hervor, dass diese Konkurrenten oftmals in China und Indien produzieren und dort von Kosten- und Umweltvorteilen profitieren. Bei anderen Produkten konkurriert Alzchem mit weltweit aufgestellten Anbietern der Chemieindustrie aus großen Industrienationen. Es ist davon auszugehen, dass diese Konkurrenten deutlich größer und finanzkräftiger sind als die Alzchem. Die Kostenvorteile der Konkurrenz versucht die Alzchem durch Produktqualität, Innovation, Agilität in der Marktanpassung als Mittelständler, Verlässlichkeit bei der Belieferung und Flexibilität in der (Verbund-)Produktion zu kompensieren. Allein aufgrund ihrer Größe und Finanzkraft bleibt der Alzchem nichts anderes über, als sich auf attraktive Marktnischen zu konzentrieren.

Im Bereich der Spezialchemieprodukte ist die internationale Konkurrenz der Alzchem dabei deutlich geringer ausgeprägt als im Bereich der Basischemikalien.

1.5 Markt

Wie hat sich der Markt entwickelt? Wie ist die aktuelle Situation? Welche Prognosen gibt es für die zukünftige Entwicklung? Welche politischen Entwicklungen beeinflussen die Branche und von welchen Trends profitiert bzw. an welchen Trends leidet sie?

Die Strategie der Alzchem, weiteres Wachstum entlang der Megatrends Bevölkerungswachstum, gesundes Altern und Klimawandel auszurichten und sich dabei insbesondere auf den Ausbau des Segmentes Speciality Chemicals zu fokussieren, ist für den Autor plausibel und die Umsetzung dieser Strategie auch nachvollziehbar anhand der Entwicklung der Alzchem in den letzten Jahren. Die Umsätze der Gesellschaft sind in den letzten fünf Jahren kontinuierlich gestiegen. Das Wachstum war profitabel, der Gewinn stabil.

Wachstumschancen bestehen für die Alzchem im Bereich der Spezialchemie. Großes Wachstumspotenzial sieht die Geschäftsleitung der Alzchem dabei – auf der Basis der bereits vertriebenen Produkte – bei den Kreatin-Produkten Creamino (Geflügel und Schweine) und Creapure (Nahrungsergänzungsmittel für Menschen). Dies sind die Märkte, die die Alzchem für sich weiter entwickeln möchte. Neben einer regionalen Ausweitung des Vertriebs geht es i.W. auch um die Erschließung neuer Anwendungsgebiete. Z.B. ist es das Ziel der Alzchem, Creamino auch für die Aufzucht weiterer Tierarten anzubieten. Creapure soll beispielsweise als Nahrungsergänzungsmittel für Vegetarier und Veganer verankert werden sowie Anwendung in der Dialyse finden.

Ob das Produkt Eminex (massive Reduktion der Methan- und CO2-Emission bei der Lagerung von Gülle) sich zu einem Verkaufschlager entwickelt, ist nach Einschätzung der Geschäftsleitung der Alzchem ganz wesentlich davon abhängig, ob die Freisetzung von Treibhausgasen in der Landwirtschaft zukünftig bepreist bzw. deren Verringerung finanziell inzentiviert wird.

Auf der anderen Seite ist nicht auszuschließen, dass Produkte der Alzchem zukünftig ihre regulatorische Zulassung verlieren. So wird zzt. in der EU diskutiert, ob der Einsatz calciumbasierter Düngemittel zukünftig unterbunden werden soll. Sollte dies der Fall werden, sollten sich, aufgrund der alternativen Einsatzmöglichkeiten von Calciumcyanamid als Rohstoff für weitere Produkte der Alzchem, die finanziellen Konsequenzen in Grenzen halten. Für diesen Fall hätte es eine gewisse Komik, wenn Calciumcyanamid nicht mehr als Düngemittel unter dem Namen „Perlka“ verkauft werden dürfte, als treibhausgasreduzierendes Wundermittel „Eminex“ zukünftig hingegen der Gülle beigemischt wird, bevor diese auf die Felder ausgebracht werden kann.

Im Bereich der Lohnproduktion für Dritte scheint nach Aussage der Geschäftsleitung der Alzchem zzt. ein zusätzlicher Bedarf nach Produktionskapazitäten zu bestehen. Entsprechend prüft die Alzchem gerade die Vorteilhaftigkeit einer Erweiterungsinvestition.

Die zukünftige Profitabilität der Alzchem hängt weiterhin von der Entwicklung der Rohstoffpreise, insbesondere der Strompreise, ab und der Frage, inwieweit es der Alzchem gelingt, ihre Calciumcarbit-Produktion deutlich zeitflexibler hoch- und runterzufahren (s. Punkt 2). Auf der anderen Seite profitiert die Alzchem mit ihren Produkten im Bereich der Erneuerbaren Energie (Dyhard, Silzot) vom anstehenden Ausbau der Stromproduktionskapazitäten aus Wind und Sonne in Deutschland.

1.6 Chancen und Risiken

Darstellung der wesentlichen Chancen und Risiken des Unternehmens

Chancen

- Ausweitung hochmargiger Produkte im Segment Speciality Chemicals (insb. Creamino und Creapure) durch neue Produktionskapazitäten, Eintritt in neue Märkte und Anwendungs-gebiete sowie Ausweitung des Direktvertriebs

- Durch hohe Forschungsintensität Potenzial auf weitere ertragreiche Produkte entlang der Megatrends Bevölkerungswachstum, gesundes Altern und Klimawandel

- Weiterer Zinsanstieg sorgt über Verringerung der Pensionsrückstellungen für einen zusätzlichen Eigenkapitalanstieg (in umgekehrter Richtung ein Risiko)

- Deglobalisierung bzw. wieder vermehrt gestörte internationale Lieferketten (z.B. durch Politik, Transportkapazitäten, Energiepreise oder Pandemien) stärkt lokale Nachfrage nach Basischemikalien

- Durch weitere Flexibilisierung der Produktion von Calciumcarbid Möglichkeit der Energiespeicherung und Stabilisierung des Stromnetzes bei weiterem Ausbau der Erneuerbaren Energieproduktion in Deutschland

- Im Falle der Teilnahme an der in Vorbereitung befindlichen Gas-/Strompreisbremse der Bundesregierung ggfs. Senkung der Rohstoffkosten, insbesondere für Strom

Risiken

- Verbot des calciumbasierten Düngemittels Perlka durch die EU (aber: alternativer Einsatz als Zusatzstoff „Eminex“ zur Verhinderung der Methan- und CO2-Abgabe während der Güllelagerung)

- Anlagehorizont der Hauptaktionäre der Alzchem nicht final bekannt

- Wiederanstieg der Rohstoffpreise, insbesondere der Strompreise

- Nichtverfügbarkeit zukaufbedürftiger Rohstoffe (z.B. Ammoniak für die Nitril-Produktion)

- Ausweitung Finanzierungsbedarf durch weiteren Anstieg des Vorratsbestands

- Abhängigkeit von Großhändlern und Importeuren; kein direkter Zugang zu den Kunden; geringe Marktmacht aufgrund geringen Markenwerts

- Gesetzliche und regulatorische Veränderungen – insbesondere den deutschen Strommarkt betreffend

- Konkurrenten sind wesentlich größer, finanziell stärker und ggfs. staatlich gestützt

- Im Fall der Teilnahme an der in Vorbereitung befindlichen Gas-/Strompreisbremse der Bundesregierung ggfs. für diese Zeit keine Dividendenausschüttung

Zwischenergebnis Geschäftsmodell

Kurze zusammenfassende Bewertung des Geschäftsmodells

Die Alzchem betreibt als deutscher Mittelständler eine Verbundproduktion entlang der N-C-N-Kette. Die Gesellschaft ist deutlich kleiner als ihre i.W. asiatischen Mitbewerber, welche insbesondere im Bereich der Basischemie deutliche Kosten- und Umweltvorteile genießen. Diese Benachteiligung hat die Alzchem in den letzten Jahren durch eine auf die Spezialchemie ausgerichtete, forschungsintensive Wachstumsstrategie kompensieren können. Als Mittelständler ist es das Los der Alzchem, eine Nischenstrategie zu fahren. Durch agiles Steuern des Verbundsystems in diesen Nischen, Produktqualität, Innovation und Verlässlichkeit in der Belieferung ihrer vor allem europäischen Kunden hat die Alzchem in den letzten Jahren Umsatz und Gewinn kontinuierlich steigern und im Ergebnis die Tragfähigkeit ihres Geschäftsmodells beweisen können. Den in 2021 / 2022 deutlich gestiegenen Strompreisen konnte die Alzchem bisher durch eine weitere Flexibilisierung ihrer Produktionsprozesse und die Ausweitung der margenstabilen und nicht stromintensiven Spezialchemieproduktion begegnen. Im Ergebnis ist das auf die Entwicklung profitabler Nischenmärkte ausgerichtete Geschäftsmodell der Alzchem für den Autor nachvollziehbar und plausibel und wird von diesem auch als zukunftsfähig eingeschätzt.

2. Finanzielle Solidität

Sind die Vermögengegenstände des Unternehmens dauerhaft werthaltig? Wie ist das Unternehmen finanziert (Eigenkapital vs Fremdkapital, Fristigkeit)? Erwirtschaftetdas Unternehmen kontinuierlich Gewinne und einen positiven Cashflow?

2.1 Finanzzahlen des aktuellen Geschäftsberichts

| (Zahlen in Mio EUR, wenn nicht anders angegeben) | 2021 | 2020 | 2019 | 2018 | 2017 | |

|---|---|---|---|---|---|---|

| Bilanz | ||||||

| Bilanzsumme | 378 | 354 | 343 | 314 | 280 | |

| langfristige Vermögenswerte | 225 | 222 | 212 | 171 | 143 | |

| (davon Immaterielle Vermögenswerte und latente Steueransprüche) | 37 | 38 | 36 | 26 | 26 | |

| kurzfristige Vermögenswerte | 153 | 132 | 131 | 143 | 138 | |

| (davon Vorräte) | 87 | 67 | 75 | 79 | 71 | |

| (davon Forderungen aus Lieferung und Leistung) | 41 | 33 | 33 | 34 | 35 | |

| (davon Flüssige Mittel) | 8 | 17 | 9 | 13 | 13 | |

| Eigenkapital (inkl. Anteile Dritter) | 90 | 69 | 61 | 68 | 58 | |

| Eigenkapital (ohne Anteile Dritter) | 88 | 67 | 60 | 67 | 56 | |

| Fremdkapital | 288 | 259 | 281 | 245 | 222 | |

| (davon langfristige Schulden) | 212 | 226 | 221 | 164 | 146 | |

| ((davon Pensionsrückstellungen)) | 140 | 142 | 135 | 110 | 107 | |

| ((davon Sonstige Rückstellungen)) | 24 | 24 | 22 | 19 | 17 | |

| (davon kurzfriste Schulden) | 76 | 60 | 61 | 81 | 76 | |

| Pensionsrückstellungen - Zinssatz | 1,00% | 0,50% | 0,90% | 1,90% | 1,75% | |

| Pensionsrückstellungen - Lohn- und Gehaltstrend | 3,00% | 2,50% | 2,75% | 2,75% | 2,75% | |

| Pensionsrückstellungen - Rententrend | 2,00% | 1,50% | 1,75% | 2,00% | 1,75% | |

| Pensionsrückstellungen - durchschnittliche Laufzeit (in Jahren) | 21 | 22 | 23 | 22 | 22 | |

| Vorratsumschlaghäufigkeit pro Jahr (Umsatz durch Vorräte) | 4,9 | 5,6 | 5,0 | 4,8 | 5,0 | |

| Factoring-Volumen (netto nach Sicherheitseinbehalten) | 22 | 19 | 15 | 16 | n.b. | |

| Eigenkapitalquote | 23,7% | 19,4% | 17,9% | 21,8% | 20,7% | |

| Eigenkapitalquote - ohne Factoring | 22,4% | 18,4% | 17,2% | 20,8% | n.b. | |

| Eigenkapitalrentabilität | 31,0% | 28,9% | 29,6% | 33,3% | 35,5% | |

| Finanzierungsgrad langfristige Vermögenswerte durch Eigenkapital | 39,8% | 31,0% | 29,0% | 40,0% | 40,6% | |

| Finanzierungsgrad langfristige Vermögenswerte durch Eigenkapital und langfriste Schulden | 134,0% | 132,8% | 133,1% | 135,9% | 143,1% | |

| Gewinn- und Verlustrechnung | ||||||

| Umsatz | 422 | 379 | 376 | 375 | 354 | |

| (davon Speciality Chemicals) | 220 | 207 | 200 | 209 | 186 | |

| (davon Basics & Intermediates) | 176 | 146 | 149 | 140 | 141 | |

| (davon Deutschland) | 131 | 126 | 121 | 160 | 153 | |

| (davon restliches Europa) | 150 | 134 | 140 | 124 | 113 | |

| (davon NAFTA) | 51 | 49 | 49 | 39 | 35 | |

| (davon Asien) | 54 | 41 | 38 | 34 | 36 | |

| (davon restliche Welt) | 36 | 30 | 27 | 18 | 17 | |

| Bestandsveränderungen | 10 | -3 | -5 | 5 | 2 | |

| Gesamtleistung | 432 | 377 | 371 | 381 | 356 | |

| Materialaufwand | 171 | 133 | 142 | 155 | 138 | |

| Personalaufwand | 132 | 127 | 122 | 114 | 109 | |

| Sonstige Aufwendungen und Erträge | 67 | 63 | 57 | 62 | 63 | |

| operatives Ergebnis vor Abschreibungen (EBITDA) | 62 | 54 | 50 | 49 | 46 | |

| (davon Speciality Chemicals) | 51 | 44 | 42 | 51 | 43 | |

| (davon Basics & Intermediates) | 11 | 9 | 5 | -1 | 6 | |

| Abschreibungen | 24 | 23 | 19 | 15 | 14 | |

| operatives Ergebnis (EBIT) | 38 | 31 | 31 | 34 | 32 | |

| Finanzergebnis | -1 | -4 | -5 | -2 | -2 | |

| Ergebnis vor Steuern (EBT) | 37 | 27 | 25 | 32 | 29 | |

| Ertragsteuern | 9 | 7 | 7 | 9 | 9 | |

| Konzernergebnis vor Anteilen Dritter | 28 | 20 | 18 | 23 | 21 | |

| Konzernergebnis nach Anteilen Dritter | 28 | 20 | 18 | 23 | 20 | |

| direkt im Eigenkapital erfasste Aufwendungen und Erträge | 2 | -5 | -16 | -1 | -1 | |

| Umsatzwachstum | 11,3% | 0,8% | 0,2% | 6,0% | n.b. | |

| (davon Umsatzwachstum Speciality Chemicals) | 6,3% | 3,7% | -4,5% | 12,8% | n.b. | |

| (davon Umsatzanteil Speciality Chemicals) | 52,2% | 54,7% | 53,2% | 55,8% | 52,5% | |

| (davon Umsatzwachstum Basics & Intermediates) | 20,4% | -2,0% | 6,7% | -0,6% | n.b. | |

| (davon Umsatzanteil Basics & Intermediates) | 41,7% | 38,6% | 39,7% | 37,3% | 39,8% | |

| (davon Umsatzanteil Deutschland) | 31,1% | 33,1% | 32,2% | 42,7% | 43,1% | |

| (davon Umsatzanteil restliches Europa) | 35,5% | 35,4% | 37,3% | 33,2% | 31,9% | |

| (davon Umsatzanteil NAFTA) | 12,1% | 12,8% | 13,1% | 10,3% | 9,8% | |

| (davon Umsatzanteil Asien) | 12,8% | 10,7% | 10,2% | 9,1% | 10,3% | |

| (davon Umsatzanteil restliche Welt) | 8,6% | 8,0% | 7,2% | 4,7% | 4,9% | |

| Anteil Materialaufwand abzgl. Bestandsveränderung vom Umsatz | 38,0% | 35,6% | 39,2% | 40,0% | 38,5% | |

| Anteil Personalaufwand vom Umsatz | 31,3% | 33,6% | 32,5% | 30,4% | 30,9% | |

| Anteil Sonstige Aufwendungen und Erträge vom Umsatz | 16,0% | 16,6% | 15,1% | 16,4% | 17,8% | |

| EBITDA-Marge vom Umsatz | 14,7% | 14,2% | 13,3% | 13,2% | 12,9% | |

| (davon EBITDA-Marge vom Umsatz (Speciality Chemicals)) | 23,0% | 21,3% | 20,8% | 24,2% | 23,0% | |

| (davon EBITDA-Marge vom Umsatz (Basics & Intermediates)) | 6,2% | 6,1% | 3,5% | -0,6% | 4,0% | |

| Anteil Abschreibungen vom Umsatz | 5,8% | 6,1% | 5,2% | 4,0% | 4,0% | |

| EBIT-Marge vom Umsatz | 8,9% | 8,1% | 8,1% | 9,1% | 9,0% | |

| EBT-Marge vom Umsatz | 8,6% | 7,2% | 6,8% | 8,5% | 8,3% | |

| Konzernergebnis vor Anteilen Dritter vom Umsatz | 6,6% | 5,2% | 4,8% | 6,1% | 5,8% | |

| Konzernergebnis nach Anteilen Dritter vom Umsatz | 6,5% | 5,2% | 4,8% | 6,0% | 5,8% | |

| Cashflow | ||||||

| Cashflow aus operativer Geschäftstätigkeit | 43 | 49 | 44 | 35 | 31 | |

| Cashflow aus Investitionstätigkeit | -28 | -29 | -41 | -40 | -25 | |

| Dividendenausschüttung | -8 | -8 | -9 | -11 | -18 | |

| weitere unternehmensrelevante Kennzahlen | ||||||

| Mitarbeiter F&E | 106 | 109 | 107 | 97 | n.b. | |

| Anteil Mitarbeiter F&E an Mitarbeitern | 6,5% | 6,7% | 6,6% | 6,2% | n.b. | |

| Ausgaben F&E | 10 | 9 | 9 | 9 | 9 | |

| Anteil Ausgaben F&E vom Umsatz | 2,3% | 2,5% | 2,5% | 2,3% | 2,5% | |

| Fluktuationsrate | 3,5% | 3,5% | 3,5% | 3,7% | 3,2% | |

| Durchschnittliche Betriebszugehörigkeit (in Jahren) | 17,8 | 18,3 | 18,4 | 19,0 | 19,4 | |

| Ausbildungsquote | 9,1% | 10,0% | 9,6% | 9,3% | 8,6% | |

| Produktionsmenge / -output (in 1.000 t) | 637 | 539 | 561 | 594 | 570 | |

| Verbrauch elektrische Energie (in GWh pro Jahr) | 717 | 640 | 676 | 678 | 669 | |

| Brennstoffverbrauch (in GWh pro Jahr) | 200 | 195 | 184 | 193 | 204 | |

| CO2-Emissionen (in 1.000 t pro Jahr) | 107 | 100 | 112 | 109 | 112 | |

| Bewertungskennzahlen | ||||||

| Aktienkurs (zum Bilanzstichtag, in EUR) | 23,40 | 21,40 | 21,40 | 22,20 | 28,90 | |

| Anzahl Aktien (angepasst um Reverse-Aktiensplitt in 2019) | 10.146.942 | 10.176.335 | 10.176.335 | 10.176.335 | 10.176.335 | |

| Marktkapitalisierung | 237 | 218 | 218 | 226 | 294 | |

| Ergebnis pro Aktie (verwässert, in EUR) | 2,72 | 1,94 | 1,77 | 2,23 | 2,00 | |

| Kurs-Gewinn-Verhälltnis (KGV) | 9 | 11 | 12 | 10 | 14 | |

| Dividende (in EUR) | 1,00 | 0,77 | 0,75 | 0,90 | 2,20 | |

| Dividendenrendite | 4,3% | 3,6% | 3,5% | 4,1% | 7,6% | |

| Ausschüttungsquote | 36,8% | 39,7% | 42,4% | 40,4% | 110,0% | |

| Eigenkapital pro Aktie (in EUR) | 8,63 | 6,57 | 5,88 | 6,57 | 5,47 | |

| Kurs-Buchwert-Verhältnis (KBV) | 2,7 | 3,3 | 3,6 | 3,4 | 5,3 | |

| Umsatz pro Aktie (in EUR) | 41,62 | 37,27 | 36,96 | 36,87 | 34,78 | |

| Kurs-Umsatz-Verhältnis (KUV) | 0,6 | 0,6 | 0,6 | 0,6 | 0,8 | |

| Mitarbeiter (Jahresdurchschnitt, Vollzeitbasis) | 1.636 | 1.631 | 1.623 | 1.562 | 1.491 | |

| Umsatz pro Mitarbeiter (in TEUR) | 258 | 233 | 232 | 240 | 237 | |

| Gewinn pro Mitarbeiter (in TEUR) | 17 | 12 | 11 | 15 | 14 | |

Geschäftsverlauf

Wesentliche Entwicklungen im abgelaufenen Geschäftsjahr:

Insbesondere im Segment Basics & Intermediates profitierte Alzchem in 2021 von einem wieder anziehenden Wirtschaftswachstum bei gleichzeitig gestörten Lieferketten nach Asien. Vor allem europäische Kunden steigerten vor diesem Hintergrund ihre Produktnachfrage nach Basischemikalien bei der Alzchem. Selbige konnte ihre Produktionskapazitäten an der Auslastungsgrenze betreiben und für 2021 in einzelnen Produktbereichen bereits in Q3 keine weiteren Aufträge mehr annehmen. Ansteigende Rohstoffpreise insbesondere für Strom konnten zwar nur mit ein- bis dreimonatiger Verzögerung aber grundsätzlich eben doch an die Kunden weitergereicht werden. Im Segment Speciality Chemicals kam es aufgrund einer wieder anziehenden Autoproduktion zu einem deutlichen Absatzwachstums des „Klebemittelzusatzes“ Dyhard. Auch der Absatz von Creapure konnte gesteigert werden. Neben dem Abschluss der Investition über insgesamt rd. 12 Mio EUR in die Produktionsausweitung von Nitrilen (Produkt „Nitralz“, Abnehmer insb. in der Pharmaindustrie und Landwirtschaft) lag ein weiterer Investitionsschwerpunkt in der laufenden Produktionsoptimierung (viele Produkte werden in multipel einsatzfähigen Produktionsanlagen in „Kampagnen“ gefertigt) durch den Einsatz künstlicher Intelligenz.

Bilanz:

Die Entwicklung der Aktivseite in den letzten fünf Jahren war geprägt durch die Investitionstätigkeit der Alzchem in diesem Zeitraum. In den Jahren 2018 / 2019 investierte die Alzchem rd. 50 Mio EUR in die Ausweitung ihrer Produktionskapazitäten des Produkts „Creamino“. In den Jahren 2020 / 2021 sowie 2021 / 2022 erfolgten Investitionen von jeweils über 10 Mio EUR in die Ausweitung der Produktionskapazitäten der Produkte „Nitralz“ und „Creapure“. Soweit diese Investitionen nicht aus dem operativen Cashflow des laufenden Jahres erwirtschaftet werden konnten, nahm die Alzchem langfristige Bankkredite i.H.v. in der Spitze rd. 50 Mio EUR auf. Die langfristigen Vermögenswerte (Sachanlagen) stiegen im Ergebnis entsprechend – und in der Folge auch die planmäßigen Abschreibungen auf diese Sachanlagen.

Die langfristige Finanzierung der Gesellschaft erfolgt (fristenkongruent) über das Eigenkapital, die o.g. langfristigen Bankkredite sowie die (außergewöhnlich hohen) Rückstellungen. Mit 140 Mio EUR per 31.12.2021 überstiegen die Pensionsrückstellungen deutlich das von 58 Mio EUR (2017) auf 90 Mio EUR (2021) gestiegene Eigenkapital. Die durchschnittliche Laufzeit der Pensionsrückstellungen liegt zzt bei 21 Jahren, die Zahlungen aus den Pensionsverpflichtungen bei unter 2 Mio EUR jährlich. Auskunftsgemäß stammen diese „Defined Benefit Pensionszusagen“ aus der Vergangenheit des Unternehmens und werden so zwischenzeitig nicht mehr vergeben. Sie werden sich über die nächsten Dekaden also langsam abbauen. Auch die Sonstigen Rückstellungen von 24 Mio EUR, von denen jeweils rd. die Hälfte auf (Deponie-)Rekultivierungs- und Jubiläumsverpflichtungen entfallen, stehen der Alzchem sehr langfristig zur Verfügung. Während sich die laufenden Zahlungsverpflichtungen der Alzchem aus diesen Rückstellungen sehr in Grenzen halten, ist Ihre Höhe jedoch massiv abhängig vom langfristigen Zinssatz, der zu ihrer Abzinsung herangezogen wird. Wichtig ist dabei zu wissen, dass zinssatzbedingte Schätzanpassungen der Pensionsrückstellungen (im Gegensatz zu den Rekultivierungs- und Jubiläumsrückstellungen) NICHT durch die GuV erfolgen, sondern direkt ins Eigenkapital gebucht werden. Entsprechend kann die ökonomische Ertragslage der Alzchem nur unter Mitbetrachtung auch der direkt ins Eigenkapital gebuchten Aufwendungen und Erträge beurteilt werden. Beispielhaft ist das Jahr 2019. Hier erwirtschaftete die Alzchem rd. 18 Mio EUR Gewinn (lt. GuV, die auch relevant ist für die Ermittlung des Gewinns pro Aktie und damit das KGV), verlor aber aus dem Rückgang des langfristigen Zinssatzes von 1,9% auf 0,9% parallel 16 Mio EUR aus der Bewertung der Pensionsrückstellungen (die gemäß IFRS direkt ins Eigenkapital zu buchen waren). Der „ökonomische Gewinn“ des Jahres 2019 betrug also 2 Mio EUR und nicht 18 Mio EUR.

Wichtig ist ebenfalls zu wissen, dass die Pensionsrückstellungen nach IFRS bei niedrigen langfristigen Zinsen deutlich höher ausfallen als nach deutschen steuerlichen Vorschriften. Auf den Unterschiedsbetrag multipliziert mit dem Steuersatz (zzt. rd. 25%) hat die Alzchem unter den langfristigen Vermögenswerten einen „Korrekturposten“ für s.g. „Latente Steuern“ zu bilden. Nach Meinung des Autors ist diesem Wert, insbesondere in einer Substanzwertbetrachtung, wie auch sonstigen Immateriellen Vermögenswerten, nur sehr bedingt ein Wert beigelegen.

GuV:

Die Entwicklung der einzelnen Posten der GuV der Alzchem in den letzten fünf Jahren ist erstaunlich stabil. Strukturell ist allerdings erkennbar, dass der Umsatzanteil in Deutschland von 43,1% (2017) auf 31,1% (2021) rückläufig ist. Die Höhe der Abschreibungen steigt aufgrund der Investitionen der letzten Jahre von 14 Mio EUR (2017) auf 24 Mio EUR (2021). Aufgrund der oben beschriebenen Effekte (i.W. anziehende Konjunktur, gestörte Lieferketten aus Asien) stiegen Umsatz und Gewinn in 2021 deutlich. Mit einer EBITDA-Marge zwischen 20,8% und 24,2% ist das Segment Specialty Chemicals deutlich profitabler und weniger rezessionsanfällig als das Segment Basics & Intermediates (EBITDA-Marge zwischen -0,6% und 6,2%).

Cashflow:

Der durchweg positive Cashflow aus der operativen Geschäftstätigkeit reichte insbesondere in den Jahren 2018 / 2019 nicht aus, um die umfangreichen Erweiterungsinvestitionen der Alzchem zu finanzieren. Entsprechend nahm die Alzchem vor allem in dieser Zeitphase langfristige Bankkredite auf. Die Dividendenzahlungen von 8 Mio EUR bis 9 Mio EUR der letzten drei Jahre entsprachen einer Ausschüttungsquote von 36,8% bis 42,4%.

2.2 Aktuelle Quartalszahlen

| (Zahlen in Mio EUR, wenn nicht anders angegeben) | Q3 2022 bzw. 30.09.2022 | Q3 2021 bzw. 31.12.2021 | Veränderung (Mio EUR) | Veränderung (%) | 9M 2022 bzw. 30.09.2022 | 9M 2021 bzw. 31.12.2021 | Veränderung (Mio EUR) | Veränderung (%) | |

|---|---|---|---|---|---|---|---|---|---|

| Bilanz | |||||||||

| Bilanzsumme | 437 | 378 | 59 | 16% | |||||

| langfristige Vermögenswerte | 210 | 225 | -15 | -7% | |||||

| (davon Immaterielle Vermögenswerte und latente Steueransprüche) | 21 | 37 | -16 | -43% | |||||

| kurzfristige Vermögenswerte | 227 | 153 | 74 | 49% | |||||

| (davon Vorräte) | 131 | 87 | 45 | 52% | |||||

| (davon Forderungen aus Lieferung und Leistung) | 52 | 41 | 12 | 29% | |||||

| (davon Flüssige Mittel) | 10 | 8 | 1 | 15% | |||||

| Eigenkapital (inkl. Anteile Dritter) | 139 | 90 | 50 | 55% | |||||

| Eigenkapital (ohne Anteile Dritter) | 137 | 88 | 50 | 57% | |||||

| Fremdkapital | 297 | 288 | 9 | 3% | |||||

| (davon langfristige Schulden) | 149 | 212 | -63 | -30% | |||||

| ((davon Pensionsrückstellungen)) | 90 | 140 | -50 | -36% | |||||

| ((davon Sonstige Rückstellungen)) | 19 | 24 | -5 | -19% | |||||

| (davon kurzfriste Schulden) | 148 | 76 | 72 | 95% | |||||

| Pensionsrückstellungen - Zinssatz | 3,40% | 1,00% | |||||||

| Eigenkapitalquote | 31,9% | 23,7% | |||||||

| Finanzierungsgrad langfristige Vermögenswerte durch Eigenkapital | 66,3% | 39,8% | |||||||

| Finanzierungsgrad langfristige Vermögenswerte durch Eigenkapital und langfriste Schulden | 137,4% | 134,0% | |||||||

| Gewinn- und Verlustrechnung | |||||||||

| Umsatz | 139 | 96 | 43 | 45,1% | 409 | 311 | 98 | 31,4% | |

| (davon Speciality Chemicals) | 73 | 47 | 26 | 54,9% | 214 | 163 | 51 | 31,4% | |

| (davon Basics & Intermediates) | 60 | 42 | 17 | 40,2% | 175 | 129 | 46 | 35,9% | |

| Bestandsveränderungen | -2 | 6 | -8 | 27 | 3 | 24 | |||

| Gesamtleistung | 137 | 102 | 35 | 34,2% | 436 | 314 | 122 | 38,8% | |

| Materialaufwand | 75 | 42 | 33 | 78,7% | 223 | 116 | 107 | 92,3% | |

| Personalaufwand | 31 | 31 | 0 | 1,4% | 102 | 99 | 2 | 2,5% | |

| Sonstige Aufwendungen und Erträge | 18 | 15 | 3 | 19,9% | 64 | 49 | 15 | 30,3% | |

| operatives Ergebnis vor Abschreibungen (EBITDA) | 12 | 14 | -2 | -12,2% | 47 | 50 | -3 | -5,1% | |

| (davon Speciality Chemicals) | 15 | 10 | 5 | 45,0% | 45 | 39 | 6 | 16,4% | |

| (davon Basics & Intermediates) | -3 | 3 | -6 | 1 | 10 | -9 | -89,0% | ||

| Abschreibungen | 6 | 6 | 0 | 1,9% | 19 | 18 | 1 | 5,9% | |

| operatives Ergebnis (EBIT) | 6 | 8 | -2 | -23,7% | 28 | 32 | -4 | -11,3% | |

| Finanzergebnis | 2 | 0 | 2 | 4 | 0 | 4 | |||

| Ergebnis vor Steuern (EBT) | 8 | 7 | 0 | 2,7% | 32 | 31 | 1 | 2,7% | |

| Ertragsteuern | 2 | 3 | -1 | -40,2% | 9 | 9 | -1 | -6,8% | |

| Konzernergebnis vor Anteilen Dritter | 6 | 5 | 1 | 26,3% | 23 | 22 | 1 | 6,7% | |

| Konzernergebnis nach Anteilen Dritter | 6 | 5 | 1 | 26,5% | 23 | 22 | 1 | 6,8% | |

| direkt im Eigenkapital erfasste Aufwendungen und Erträge | 1 | 5 | 36 | 0 | |||||

| Umsatzanteil Speciality Chemicals | 52,4% | 49,1% | 52,4% | 52,4% | |||||

| Umsatzanteil Basics & Intermediates | 42,8% | 44,3% | 42,8% | 41,4% | |||||

| Anteil Materialaufwand abzgl. Bestandsveränderung vom Umsatz | 55,5% | 37,3% | 48,0% | 36,4% | |||||

| Anteil Personalaufwand vom Umsatz | 22,5% | 32,2% | 24,8% | 31,8% | |||||

| Anteil Sonstige Aufwendungen und Erträge vom Umsatz | 13,3% | 16,1% | 15,7% | 15,8% | |||||

| EBITDA-Marge vom Umsatz | 8,7% | 14,4% | 11,5% | 15,9% | |||||

| (davon EBITDA-Marge vom Umsatz (Speciality Chemicals)) | 20,1% | 21,4% | 21,1% | 23,8% | |||||

| (davon EBITDA-Marge vom Umsatz (Basics & Intermediates)) | -4,4% | 7,3% | 0,6% | 7,6% | |||||

| Anteil Abschreibungen vom Umsatz | 4,5% | 6,5% | 4,6% | 5,7% | |||||

| EBIT-Marge vom Umsatz | 4,2% | 8,0% | 6,9% | 10,2% | |||||

| EBT-Marge vom Umsatz | 5,4% | 7,7% | 7,9% | 10,1% | |||||

| Konzernergebnis vor Anteilen Dritter vom Umsatz | 4,3% | 4,9% | 5,7% | 7,0% | |||||

| Konzernergebnis nach Anteilen Dritter vom Umsatz | 4,3% | 4,9% | 5,7% | 7,0% | |||||

| Cashflow | |||||||||

| Cashflow aus operativer Geschäftstätigkeit | 3 | -1 | 4 | -14 | 25 | -39 | -156,6% | ||

| Cashflow aus Investitionstätigkeit | -7 | -5 | -2 | -22 | -22 | -1 | 2,5% | ||

| Dividendenausschüttung | 0 | 0 | 0 | -10 | -8 | -2 | 29,6% | ||

| Bewertungskennzahlen | |||||||||

| Aktienkurs (zum Bilanzstichtag, in EUR) | 15,7 | 23,4 | |||||||

| Anzahl Aktien (angepasst um Reverse-Aktiensplitt in 2019) | 10.135.754 | 10.135.754 | |||||||

| Marktkapitalisierung | 159 | 237 | -78 | -32,9% | |||||

| Ergebnis pro Aktie (verwässert, in EUR) | 0,59 | 0,46 | 28,3% | 2,29 | 2,14 | 7,0% | |||

| Eigenkapital pro Aktie (in EUR) | 13,53 | 8,64 | 56,6% | ||||||

| Kurs-Buchwert-Verhältnis (KBV) | 1,2 | 2,7 | |||||||

Geschäftsverlauf

Wesentliche Entwicklungen im abgelaufenen Zeitraum:

Die wirtschaftliche Entwicklung der Alzchem im bisherigen Verlauf des turbulenten Jahres 2022 wurde insbesondere von folgenden Entwicklungen beeinflusst:

- Massiver Anstieg der Preise für alle Inputfaktoren, insbesondere aber für Strom, der seine Spitze im dritten Quartal 2022 fand

- In Q3 2022 merkliche Verknappung erdgasbasierter Vorprodukte (z.B. Ammoniak, welches für die Herstellung von Nitrilen („Nitralz“) benötigt wird)

- Weiterhin gestörte internationale Lieferketten; ab Ende Q2 2022 jedoch Entspannung und damit Wiedereintritt der deutlich kostengünstiger produzierenden asiatischen Wettbewerber im Bereich der Basischemiekalien auf den europäischen Markt

- Deutlicher Anstieg der langfristigen Zinsen, welche relevant sind für die Bewertung der Pensions- und langfristigen Sonstigen Rückstellungen

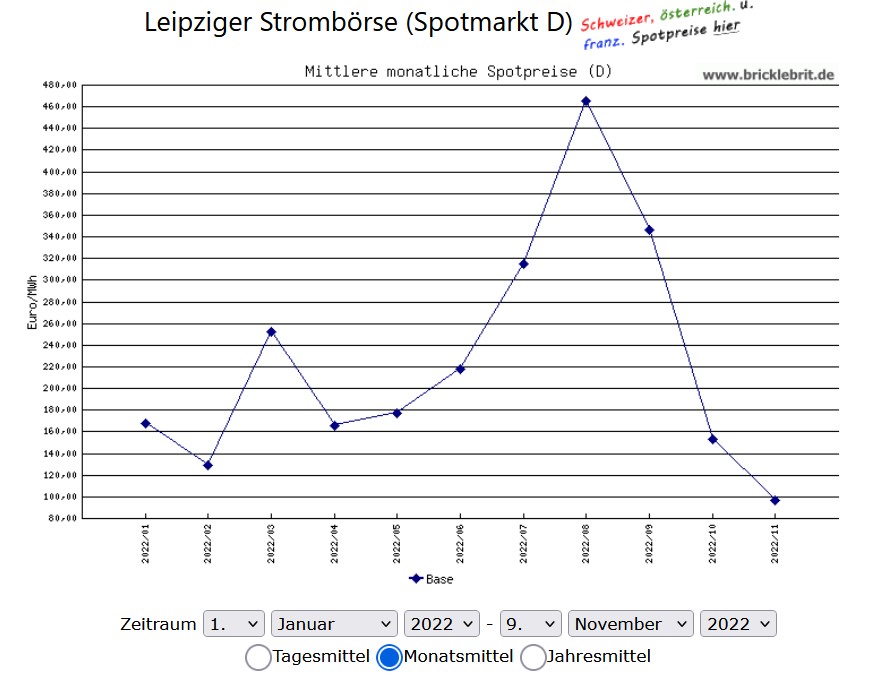

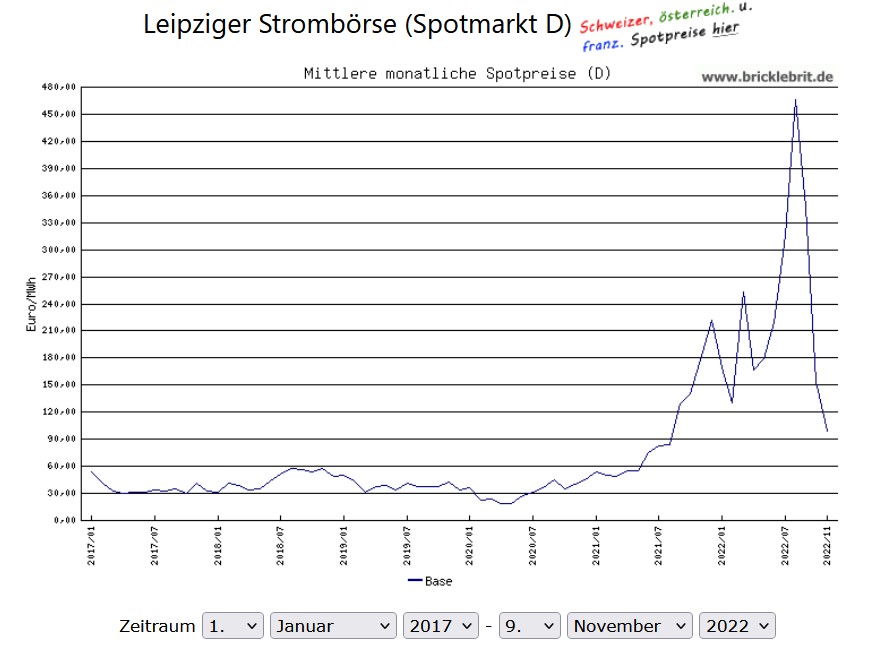

Entwicklung des Kassa-Strompreises an der Leipziger Strombörse, linke Grafik: in 2022, rechte Grafik: seit 2017

Quelle: www.bricklebrit.de (08.11.2022)

Quelle: www.bricklebrit.de (08.11.2022)

Im Segment Basics & Intermediates führte diese Entwicklung dazu, dass die extremen Preissteigerungen, insbesondere am Strommarkt, ab Q3 2022 nicht mehr vollständig bzw. zeitnah an die Kunden weitergegeben werden konnten. Gegenüber den asiatischen Produzenten von Basischemikalien war man, nach Auflösung der Lieferengpässe ab Ende Q2, nicht mehr konkurrenzfähig. Die stromintensive Produktion von Calciumcarbid wurde durch das Vorziehen der Wartung eines Carbidofens zum einen insgesamt heruntergefahren, zum anderen flexibilisiert und auf Zeiten günstiger Strompreise fokussiert. In der Folge sank die Produktionsmenge in den ersten neun Monaten in 2022 (Q3 2022) um 6,6% (11,2%), während der am Markt für Basischemikalien erzielte Preis um 41,8% (50,8%) anstieg. Auf diesem Preisniveau war der Einkauf von Dünger ab Q3 2022 („Perlka“) für Landwirte unattraktiv. Der Verkauf von Nitrilen („Nitralz“) litt ab Q3 2022 an der begrenzten Verfügbarkeit insbesondere des Grundstoffes Ammoniak. Selbiger gehört zu den Grundstoffen, die Alzchem i.R. seines Verbundsystems nicht selbst herstellt. In Reaktion auf diese Entwicklungen hat die Alzchem Projekte in Q3 2022 aufgesetzt, um zwar zum einen das Vorratsvolumen in diesem Segment zu reduzieren, zum anderen aber dabei die Produktion der ertragreichen Produkte des Segments Speciality Chemicals nicht zu gefährden.

Im Segment Speciality Chemicals, welches deutlich weniger stromintensiv ist, konnte hingegen bei hoher Anlagenauslastung die verkaufte Menge in den ersten neun Monaten in 2022 (Q3 2022) sogar um 4,2% (13,5%) gesteigert werden, während der Preis für diese Produkte von der Alzchem um 21,6% (30,1%) angehoben werden konnte. Weiterhin sorgte ein fallender EUR für einen währungsbedingten Antieg des Umsatzes um 5,6% (11,3%)

Bilanz:

Aufgrund der Preissteigerung der Inputfaktoren (insbesondere Strom) aber auch aufgrund der Notwendigkeit, für die deutlich flexibiliserte Produktion mehr Vorräte vorzuhalten, stiegen die kurzfristigen Vermögenswerte vom 31.12.2021 zum 30.09.2022 um 74 Mio EUR auf 227 Mio EUR, was mit einem Anstieg von 45 Mio EUR auf 131 Mio EUR insbesondere an eben diesen Vorräten lag. Diese Ausweitung resultierte rd. je hälftig aus dem Preisanstieg der verarbeiteten Rohstoffe und der Ausweitung der Volumina, um flexibler produzieren zu können. Zur Finanzierung der Ausweitung des Vorratbestands erhöhte die Alzchem ihre kurzfristigen Bankkredite deutlich, indem Sie auf eine ihr zur Verfügung stehende Kreditlinie zurückgriff. Die kurzfristigen Schulden stiegen zum 30.09.2022 in der Folge um 72 Mio EUR auf 148 Mio EUR.

Quelle: Alzchem Analystenpräsentation Q3 2022, S. 25

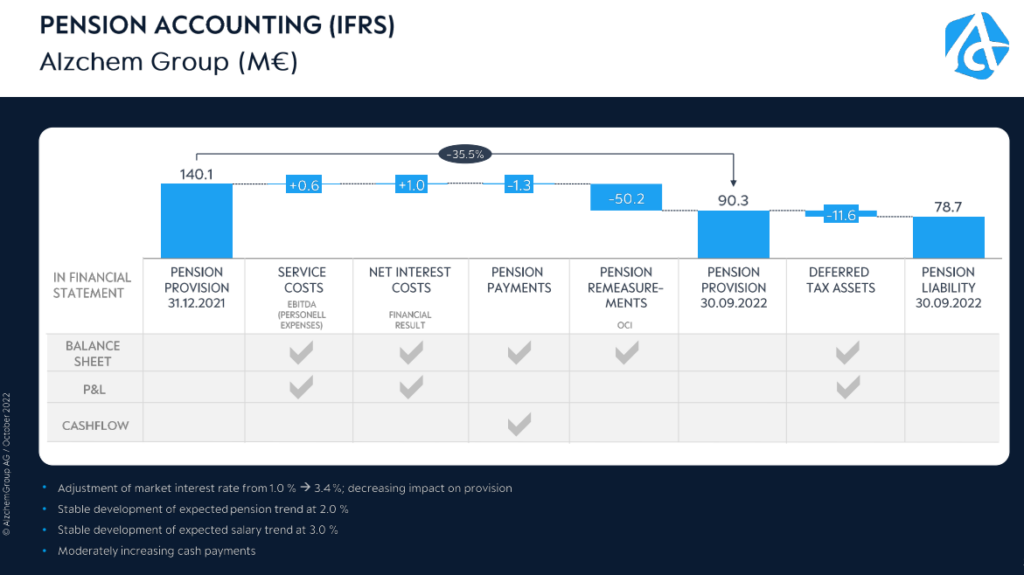

Der zweite massive Effekt auf die Bilanz der Alzchem zum 30.09.2022 resultiert aus dem Anstieg des für die Bewertung der langfristigen Rückstellungen, insbesondere der Pensionsrückstellungen, heranzuziehenden langfristigen Zinssatzes. Selbiger stieg von 1,0% am 31.12.2021 auf 3,4% am 30.09.2022. Durch die Abzinsung der Pensionsverpflichtungen mit diesem höheren Zinssatz reduzierten sich die Pensionsrückstellungen um 50 Mio EUR auf 90 Mio EUR. Dieser ökonomische Ertrag ist nach IFRS nicht durch die GuV, sondern direkt in das Eigenkapital zu buchen. Nach Verrechnung mit einer korrespondierenden Abnahme der unter den langfristigen Vermögenswerten ausgewiesenen Steuerlatenzen führte dies zu einem (nicht erfolgswirksam gebuchten) Ertrag von 36 Mio EUR für die ersten neun Monate in 2022. Das „ökonomische Ergebnis“ für die ersten neun Monate in 2022 liegt somit bei rd. 59 Mio EUR, während in der GuV allein rd. 23 Mio EUR ausgewiesen werden durften. Für zukünftige Jahre ist wichtig zu wissen, dass (ein unverändertes Zinsniveau unterstellt) die jährliche Aufzinsung der Pensionsverpflichtungen, wie auch der langfristigen Sonstigen Rückstellungen, dann sehr wohl erfolgswirksam in der GuV als Aufwand im Finanzergebnis erfasst wird und selbiges zukünftig geschätzt mit zusätzlich 2 Mio EUR bis 3 Mio EUR jährlich belasten wird.

Das Eigenkapital der Alzchem stieg in der Folge von 90 Mio EUR zum 31.12.2021 auf 139 Mio EUR (30.09.2022) und das Eigenkapital pro Aktie von 8,64 EUR (31.12.2021) auf 13,53 EUR (30.09.2022) an. Die Eigenkapitalquote stieg i.W. aus der Verringerung der Pensionsrückstellungen von geringen 23,7% (31.12.2021) signifikant auf nunmehr schon eher akzeptable 31,9% (30.09.2022).

GuV:

Während das Umsatzwachstum in den ersten neun Monaten mit 31,4% auf 409 Mio EUR sowohl vom Segment Basics & Intermediates als auch vom Segment Speciality Chemicals getrieben wurde, war dieses Wachstum allein im Segment Speciality Chemicals auch ertragreich. Hatte das Segment Basics & Intermediates auf Ebene des EBITDA in den ersten neun Monaten des Jahre 2021 noch 10 Mio EUR erwirtschaftet, legte es im gleichen Zeitraum des Jahres 2022 praktisch ein Nullergebnis hin. Hingegen wuchs das EBITDA des Segments Speciality Chemicals von 39 Mio EUR auf 45 Mio EUR. Die EBITDA-Marge diese Segments sank in den ersten neun Monaten nur leicht von 23,8% auf 21,1%. Die EBITDA-Marge des Gesamtunternehmens sank im Ergebnis nach neun Monaten auf 11,5% (Vorjahr: 15,9%). Investitionsbedingt stiegen die Abschreibungen leicht. Das EBIT sank nach neun Monaten auf 28 Mio EUR (Vorjahr 32 Mio EUR). Da der Bewertungseffekt aus dem Zinsanstieg bei den langfristigen Sonstigen Rückstellungen (im Gegensatz zu den Pensionsrückstellungen) mit rd. 5 Mio EUR nach IFRS erfolgswirksam über die GUV zu buchen ist (auch dies ein Einmaleffekt), stieg das Konzernergebnis nach Anteilen Dritter nach neun Monaten sogar leicht auf 23 Mio EUR (Vorjahr: 22 Mio EUR) und der Gewinn pro Aktie auf 2,29 EUR (Vorjahr: 2,14 EUR)

Cashflow:

Durch die Ausweitung des Working Capitals, insbesondere der Vorräte, geriet der operative Cashflow für neun Monate zum 30.09.2022, trotz profitabler Geschäftstätigkeit, mit EUR 14 Mio EUR in den negativen Bereich. Die gestarteten Aktivitäten der Alzchem zur Reduzierung des Vorratsbestands sowie das Zurückfahren der Nutzung der Carbidöfen in Q3 haben, trotz weiter steigender Rohstoffpreise, in Q3 2022 mit 3 Mio EUR zu einem wieder leicht positiven operativen Cashflow geführt. Bei einem unveränderten für 2022 geplanten Investitionsvolumen von rd. 30 Mio EUR (je rd. hälftig für Ersatz- und Neuinvestitionen) stieg die kurzfristige Verschuldung bei Banken entsprechend deutlich an.

2.3 Prognose der Geschäftsführung

Die Geschäftsleitung erwartet in 2022 bei einem Umsatzwachstum auf bis zu 520 Mio EUR (Vorjahr: 422 Mio EUR) ein EBITDA von mindestens 58 Mio EUR (Vorjahr: 62 Mio EUR). Die EDITDA-Prognose basiert auf in Q4 2022 im Vergleich zu Q3 2022 unverändert hohen Strompreisen von im Durchschnitt zwischen 300 und 350 EUR / MWh. Da die Strompreise bis Mitte November deutlich zurückgekommen sind (s. Grafik unter Punkt 2.2), scheint im Falle gleichbleibender Preise bis zum Jahresende ggfs. sogar das Vorjahresergebnis erreichbar. Da die Alzchem zzt. ihren Strombedarf komplett über den Kassamarkt einkauft, sind ihre Produktionskosten und damit ihr Jahresergebnis entsprechend volatil. Die Geschäfte im Oktober 2022 sind lt. Geschäftsleitung gut angelaufen, das Q4 2022 also positiv gestartet. Der Vorratsbestand soll bis zum 31.12.2022 kommend von 131 Mio EUR (30.09.2022) reduziert werden, wird voraussichtlich aber im Vergleich zu den Vorjahren auf einem deutlich erhöhten Niveau verbleiben.

Für die Folgejahre ab 2023 sieht die Geschäftsleitung insbesondere Wachstumsperspektiven in den Produkten Creapure, Creamino und Nitralz, in deren Produktionskapazitäten in den letzten Jahren umfangreich investiert worden ist. Dies soll durch eine Ausweitung der (Direkt-)Vermarktung in Eigenregie und durch die Erschließung neuer Einsatzgebiete und Regionen erfolgen (Bsp: Creamino auch für andere Tiere als Geflügel und Schweine; Creapure nicht nur für Leistungssportler, sondern auch Breitensportler, Vegetarier bzw. Veganer sowie Einsatz in der Dialyse). Nach der in Oktober 2022 erfolgten Fertigstellung der erweiterten Creapure-Produktionskapazitäten sieht der Vorstand ein zusätzliches Umsatzpotenzial allein aus diesem Produkt von rd. 40 Mio EUR jährlich. Die 2023er Produktion von Creapure sei bereits verkauft. Bei Ansatz der durchschnittlichen EBITDA-Marge des Segments Speciality Chemicals von rd. 20% ermittelt sich ein jährlicher EBITDA-Anstieg allein aus der Mehrproduktion von Creapure von rd. 8 Mio EUR. Dies sollte die Belastung des Finanzergebnisse i.H.v. geschätzt 2 Mio EUR bis 3 Mio EUR pro Jahr durch die Aufzinsung der Pensionsrückstellungen (s. Punkt 2) mehr als kompensieren. Weiterhin prüft die Geschäftsleitung zzt., ob Investitionen in den Ausbau der Kapazitäten für die Lohnfertigung erfolgen sollen.

Im Bereich der Calciumcarbid-Produktion liegen, nach Aussage des CEO, mittelfristig durch eine weitere Flexibilisierung der Produktion Chancen im Zuge der gesellschaftlich angestrebten Ausweitung der Stromproduktion aus erneuerbaren Energien. Eine hochflexible Calciumcarbid-Produktion könnte das Stromnetz stabilisieren, Calciumcarbid selbst somit als Energiespeicher dienen.

Während im aktuellen Inflationsumfeld Preiserhöhungen alleine fokussieren auf eine (in absoluten Beträgen von der Alzchem angestrebte) Kompensation der gestiegenen eigenen Rohstoffkosten, soll die EBITDA-Marge lt. Geschäftsleitung mittelfristig wieder auf das Vorinflationsniveau angehoben werden.

2.4 Dividendenpolitik

Welche Prognose zur erwarteten Entwicklung des Unternehmens trifft die Geschäftsführung im letzten veröffentlichten Finanzbericht?

Die Geschäftsleitung möchte das weitere Wachstum der Gesellschaft kombinieren mit einer verlässlichen Ausschüttung von 30% bis 50% des Jahresgewinns. Die tatsächliche Ausschüttungsquote in den letzten vier Jahren lag mit 36,8% bis 42,4% in diesem Korridor.

Zwischenergebnis Finanzielle Solidität

Kurze zusammenfassende Bewertung der finanziellen Solidität des Unternehmens

Aufgrund des Anstiegs des Zinsniveaus und dessen Wirkung auf die Pensionsrückstellungen der Alzchem ist die Gesellschaft nunmehr mit einer akzeptablen aber immer noch ausbaufähigen Eigenkapitalquote ausgestattet. Das erhöhte Niveau kurzfristiger Bankkredite macht aufmerksam, erscheint dem Autor in der Gesamtschau und im Marktvergleich aber noch nicht problematisch. Diese kurzfristigen Bankkredite werden im vierten Quartal 2022 durch Abbau des Vorratsbestands voraussichtlich in Teilen getilgt werden. Neben dem Eigenkapital stellen die Pensionsrückstellungen sowie die Sonstigen Rückstellungen eine sehr verlässliche langfristige Finanzierungsquelle für die Alzchem dar. Die Gesellschaft erwirtschaftete in den letzten fünf Jahren stabile Ergebnisse. Die auf einen Ausbau des ertragreichen Segments Speciality Chemicals ausgelegte Wachstumsstrategie lässt einen weiteren Gewinnanstieg erwarten. Finanziert wurde das Wachstum der Alzchem zu einem wesentlichen Teil auch über einen positiven operativen Cashflow. Selbiger war zwar im laufenden Jahr 2022 negativ, dies erklärt sich jedoch plausibel aus der notwendigen Ausweitung der Flexibiltät in der Produktion sowie den massiv gestiegenen Rohstoffpreisen, insbesondere für Strom. Die Strompreise sind in Q4 2022 zwischenzeitig deutlich rückläufig. Ob die Hauptaktionäre in einem Krisenfall willens und in der Lage wären, die Alzchem finanziell zu stützen, kann der Autor nicht beurteilen.

3. Bewertung des Aktienkurses

Längerfristige Betrachtung der Entwicklung sowie aktueller Stand der Kennzahlen KGV, Dividendenrendite, Ausschüttungsquote und KBV

Zwischenergebnis Bewertung des Aktienkurses

Das KGV der Alzchem ging in den letzten fünf Jahren von 14 (2017) auf 9 (2021) zurück. Bei einem vom Autor erwarteten Gewinn pro Aktie knapp unter Vorjahreshöhe ergäbe sich bei einem Aktienkurs zum Zeitpunkt der Erstellung dieser Analyse von 16,30 EUR ein KGV von knapp unter 6. Das aktuelle KGV ist damit deutlich attraktiver als das KGV der vergangenen fünf Jahre.

Die Ausschüttungsquote lag in den letzten 4 Jahren zwischen 36,8% und 42,4%, was dem von der Geschäftsleitung kommunizierten Zielkorridor von 30% bis 50% des Jahresergebnisses entspricht. Nach Ansicht des Autors ist eine Ausschüttungsquote in dieser Höhe auch angemessen, um das Dividendeninteresse der Aktionäre mit den plausiblen Wachstumgsplänen der Gesellschaft zu verbinden – Wachstum, welches auch zukünftig voraussichtlich durch Gewinnerzielung und -thesaurierung der Gesellschaft selbst finanziert werden muss.

Die Dividendenrendite der letzten vier Jahre schwankte zwischen 3,5% und 4,3%. Der Autor erwartet für 2022 bei fast unverändertem Gewinn auch eine i.W. gleiche Dividende, was 1,00 EUR pro Aktie entspräche. Damit läge die Dividendenrendite aktuell bei rd. 6,1%. (Aber: Bei Teilnahme der Alzchem an der in Vorbereitung befindlichen Gas-/Strompreisbremse ggfs. keine Dividendenzahlungen für diesen Zeitraum. Im Ergebnis dann aber eine positive Wirkung auf Eigenkapital und Liquidität der Alzchem.)

Bei einem rückläufigen Aktienkurs von 28,90 EUR (2017) auf 23,40 EUR (2021) und einem gleichzeitig durch Gewinnakkumulation angestiegenen Eigenkapital pro Aktie von 5,47 (2017) auf 8,63 (2021) verbesserte sich das KBV von sehr hohen 5,3 (2017) auf einen immer noch hohen Wert von 2,7 (2021). Bei einem auf den 30.09.2022 weiter deutlich auf 15,7 EUR gefallenen Aktienkurs bei gleichzeitig zinsbedingtem Rückgang der Pensionsrückstellungen ermittelt sich zu diesem Stichtag ein – nunmehr erstmals akzeptables – KBV von rd. 1,2.

Insgesamt sieht der Autor die Alzchem-Aktie auf dem aktuellen Kursniveau als attraktiv bewertet an.

4. Fazit des Autors

Auf der Basis des aktuellen Kurses von 16,30 EUR sieht der Autor eine attraktive Gelegenheit, eine Position in Aktien der Alzchem aufzubauen.

Wie die Hauptaktionäre langfristig zu ihrem finanziellen Engagement bei der Alzchem stehen, bleibt zu beobachten.

Eine Erweiterung des Aufsichtsrats um mindestens ein unabhängiges Mitglied mit Kompetenz im Bereich (Spezial-)Chemie (Technik und Verkauf) wäre erstrebenswert.

Pingback: Alzchem - Update Q4 2022 | vermoegenlernen.de